Wie funktioniert Positive Pay? Vollständiger Leitfaden zur Scheckbetrugsprävention

Erfahren Sie, wie Positive Pay funktioniert, um Scheckbetrug zu verhindern. Entdecken Sie den Ablauf, die Vorteile, die Arten von Positive Pay und wie es Ihre Unternehmensfinanzen schützt.

Wie funktioniert Positive Pay?

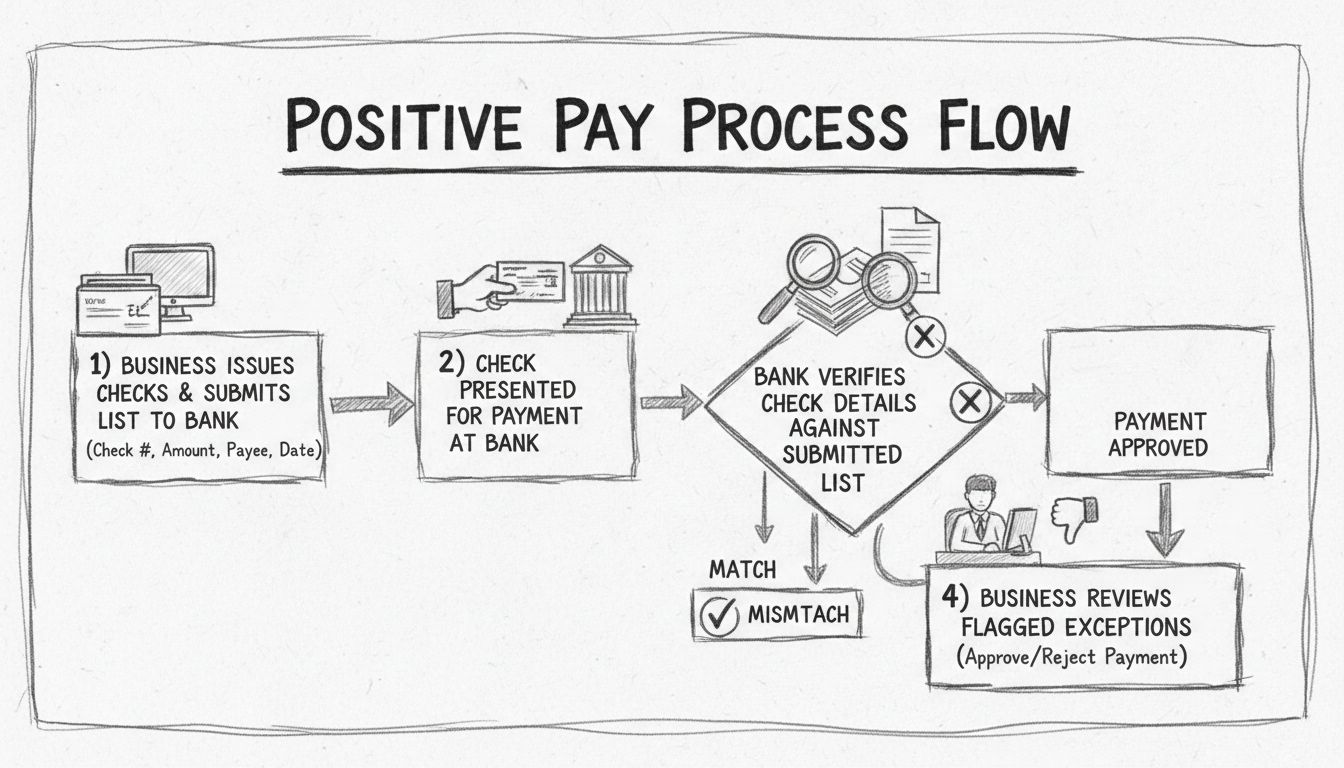

Positive Pay funktioniert, indem Unternehmen ihrer Bank eine Liste ausgestellter Schecks übermitteln. Wird ein Scheck zur Zahlung vorgelegt, prüft die Bank dessen Details anhand dieser Liste und markiert Abweichungen zur Überprüfung.

Positive Pay verstehen: Ihre umfassende Lösung zur Betrugsprävention

Positive Pay ist ein von Banken angebotener Service zur Betrugsprävention, der in der heutigen Finanzwelt immer wichtiger wird. Laut aktuellen Daten aus dem Jahr 2024 ist Scheckbetrug weiterhin die häufigste Form des Zahlungsbetrugs – 65 % der Unternehmen berichten von Scheckbetrugsfällen. Diese alarmierende Zahl zeigt, warum die Implementierung robuster Betrugspräventionsmaßnahmen wie Positive Pay für Unternehmen jeder Größe unerlässlich ist. Das System agiert als automatisierter Türsteher und stellt sicher, dass nur legitime, autorisierte Schecks Ihr Geschäftskonto belasten, während verdächtige oder manipulierte Transaktionen sofort zur Überprüfung gekennzeichnet werden.

Das Grundprinzip von Positive Pay ist einfach, aber wirkungsvoll: Verifizierung vor der Zahlung. Anstatt gefälschte Schecks erst nach deren Verarbeitung und dem Verlust von Geldern zu entdecken, erkennt Positive Pay Unstimmigkeiten in Echtzeit – so erhält Ihr Unternehmen die Möglichkeit, noch vor einem Schaden einzugreifen. Dieser proaktive Ansatz macht Positive Pay zu einem unverzichtbaren Werkzeug für Organisationen, die ihre finanzielle Sicherheit stärken und die Kontrolle über ihren Zahlungsverkehr erhöhen möchten.

Der Positive Pay-Prozess Schritt für Schritt

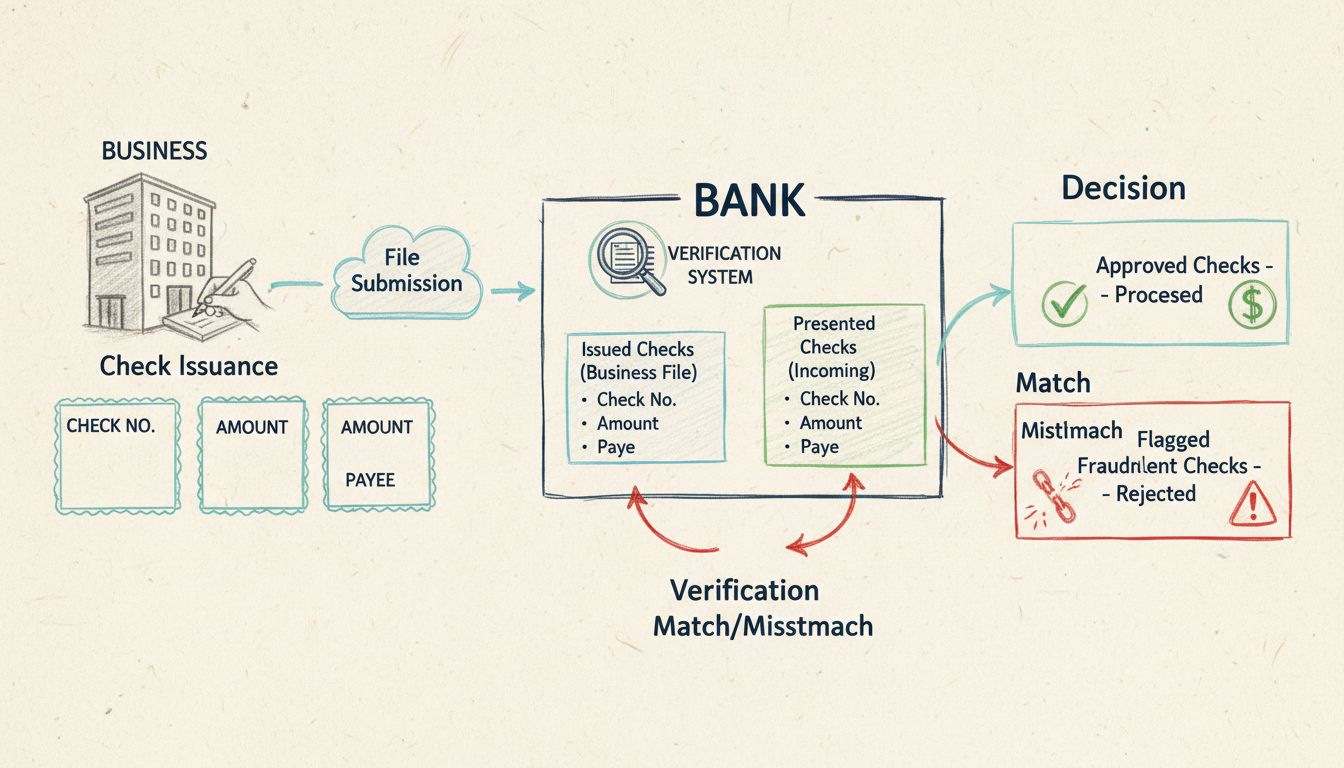

Der Positive Pay-Prozess läuft in einer genau abgestimmten Abfolge von Schritten ab, die maximale Betrugserkennung bei hoher Effizienz gewährleisten. Das Verständnis jeder Phase ist entscheidend für Unternehmen, die dieses System effektiv einsetzen möchten. Der Prozess beginnt mit der Ausstellung von Schecks und der Erstellung einer vollständigen Liste mit allen wichtigen Details jedes Schecks. Diese Liste muss die Schecknummer, das Ausstellungsdatum, den Zahlungsbetrag und den Namen des Zahlungsempfängers enthalten – im Grunde entsteht so ein digitaler Fingerabdruck jedes autorisierten Schecks Ihres Unternehmens.

Sobald Ihr Unternehmen diese detaillierte Liste ausgestellter Schecks zusammengestellt hat, ist der nächste wichtige Schritt die Übermittlung dieser Informationen an Ihre Bank. Die meisten modernen Bankplattformen ermöglichen diese Übermittlung über sichere Online-Portale, sodass Unternehmen Scheckdaten als CSV-Datei oder per direkter API-Verbindung hochladen können. Diese Übermittlung schafft die Grundlage, an der künftig alle Scheckeinreichungen gemessen werden. Das Banksystem speichert diese Informationen in einer sicheren Datenbank und ist bereit, bei der Einreichung eines Schecks eine Echtzeit-Verifizierung vorzunehmen.

Wird ein Scheck zur Zahlung vorgelegt – sei es durch Einreichung in einer Filiale, per mobiler Einreichung oder über das automatisierte Clearing-Haus – kommt das Positive Pay-System der Bank sofort zum Einsatz. Das System gleicht die eingereichten Scheckdaten automatisch mit Ihrer übermittelten Liste ab. Diese Verifizierung erfolgt in Millisekunden und vergleicht Schecknummer, Betrag, Empfängernamen und Ausstellungsdatum, um eine exakte Übereinstimmung mit Ihren autorisierten Daten sicherzustellen.

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Die Verifizierung führt zu zwei möglichen Ergebnissen, die jeweils unterschiedliche Reaktionen auslösen. Stimmen die Scheckdaten exakt mit Ihrer übermittelten Liste überein – die Schecknummer passt, der Betrag stimmt, der Empfängername ist korrekt und das Datum stimmt – verarbeitet die Bank den Scheck ohne Verzögerung oder weiteren Eingriff. Dieser reibungslose Ablauf gewährleistet, dass legitime Zahlungen Ihres Unternehmens ohne unnötige Hürden ausgeführt werden.

Werden hingegen Abweichungen festgestellt, markiert das System den Scheck sofort als Ausnahmefall. Solche Abweichungen können beispielsweise einen veränderten Betrag, einen abweichenden Empfängernamen, eine unbekannte Schecknummer oder ein unerwartetes Datum betreffen. In solchen Fällen benachrichtigt die Bank Ihr Unternehmen über das Online-Banking-Portal und stellt detaillierte Informationen zur Abweichung bereit. Ihr Finanzteam hat dann die Möglichkeit, die markierte Transaktion zu prüfen und zu entscheiden, ob die Zahlung genehmigt oder abgelehnt werden soll.

Diese Überprüfungs- und Entscheidungsphase demonstriert den eigentlichen Wert von Positive Pay. Ihr Unternehmen behält die volle Kontrolle darüber, welche Schecks eingelöst werden – so erkennen Sie betrügerische Versuche, bevor ein finanzieller Schaden entsteht. Stellt sich heraus, dass ein markierter Scheck legitim ist – etwa wegen eines Tippfehlers oder einer ungewöhnlichen, aber autorisierten Zahlung – können Sie ihn zur Zahlung freigeben. Wird hingegen ein Scheck als betrügerisch oder unautorisiert identifiziert, können Sie die Bank anweisen, ihn komplett zurückzuweisen und so einen Geldverlust verhindern.

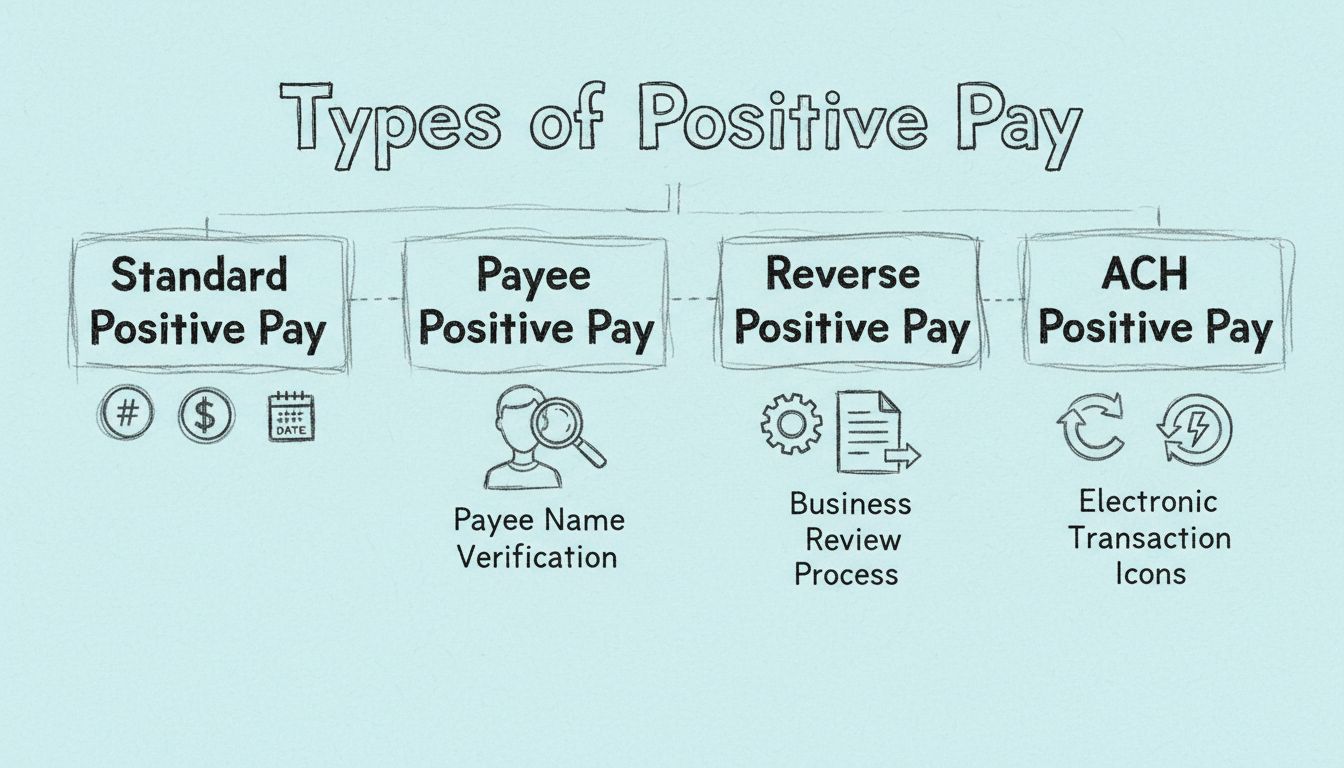

Arten von Positive Pay: Das richtige Schutzniveau wählen

Typ

Abdeckung

Überprüfungsdetails

Am besten geeignet für

Standard Positive Pay

Scheckbetrugsprävention

Schecknummer, Betrag, Bankverbindung, Datum

Unternehmen, die grundlegenden Schutz suchen

Payee Positive Pay

Erweitertes Scheckbetrugsprävention

Schecknummer, Betrag, Zahlungsempfänger, Bankverbindung, Datum

Organisationen mit höchstem Schutzbedarf

Reverse Positive Pay

Überprüfung durch das Unternehmen

Alle eingereichten Schecks werden vom Unternehmen geprüft

Firmen, die direkte Kontrolle und Übersicht wünschen

Banken bieten verschiedene Varianten von Positive Pay an, die auf unterschiedliche Bedürfnisse und Risikoprofile zugeschnitten sind. Standard Positive Pay bietet grundlegenden Schutz, indem Schecknummern, Beträge, Bankverbindungen und Daten abgeglichen werden. Diese Variante erkennt viele gängige Betrugsversuche wie geänderte Beträge und doppelte Einreichungen. Allerdings gibt es eine Einschränkung: Der Zahlungsempfänger wird nicht geprüft, sodass Betrüger diesen theoretisch verändern könnten.

Payee Positive Pay steht für das höchste Schutzniveau beim Scheckbetrug. Hier werden – zusätzlich zu den Standarddetails – auch die Empfängernamen geprüft. Dadurch entsteht ein umfassendes System, das nahezu alle Arten von Scheckbetrug verhindert. Die Übereinstimmung des Empfängernamens mit Ihren autorisierten Daten verhindert, dass Betrüger Gelder auf fremde Konten umleiten. Finanzinstitute und Experten empfehlen Payee Positive Pay vor allem Organisationen mit hohen Beträgen oder erhöhtem Betrugsrisiko.

Reverse Positive Pay kehrt das traditionelle Modell um und verlagert die Verantwortung stärker auf das Unternehmen. Statt dass die Bank verdächtige Schecks automatisch markiert, sendet sie dem Unternehmen täglich eine Liste aller eingereichten Schecks. Das Finanzteam prüft diese Liste manuell und teilt der Bank mit, welche Zahlungen freigegeben oder zurückgewiesen werden sollen. Dieser Ansatz bietet maximale Kontrolle, erfordert aber tägliche Prüfung und schnelle Entscheidungen.

ACH Positive Pay dehnt den Schutz auf elektronische Zahlungen aus. Unternehmen können eine Liste autorisierter Anbieter und Beträge hinterlegen. Wird eine ACH-Transaktion ausgelöst, prüft das System, ob sie mit einem autorisierten Anbieter und Betrag übereinstimmt. Unautorisierte Überweisungen werden markiert und zur Überprüfung vorgelegt – dies schützt vor Betrug bei elektronischen Zahlungen.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Die wichtigsten Vorteile von Positive Pay

Positive Pay bietet weitreichende Vorteile, die weit über die reine Betrugsprävention hinausgehen. Der offensichtlichste Nutzen ist das drastisch reduzierte Risiko für Scheckbetrug. Da jeder Scheck vor der Zahlung mit Ihrer autorisierten Liste abgeglichen wird, erkennt Positive Pay gefälschte oder manipulierte Schecks, bevor sie eingelöst werden – und verhindert so finanzielle Verluste, die Ihr Unternehmen sonst schwer treffen könnten. Dieser Schutz ist besonders wertvoll für Organisationen, die hohe Beträge auszahlen oder in besonders betrugsanfälligen Branchen tätig sind.

Neben der Betrugsprävention erhöht Positive Pay auch die finanzielle Kontrolle und Transparenz. Durch die Überprüfung und Freigabe markierter Schecks behält Ihr Unternehmen die Kontrolle über den Zahlungsfluss und kann ungewöhnliche Zahlungsvorgänge erkennen, die auf internen Betrug oder unerlaubte Aktivitäten hindeuten. Verbesserte Kontrolle bedeutet auch besseres Liquiditätsmanagement und stärkere interne Kontrollen, die Prüfungsanforderungen und regulatorische Vorgaben erfüllen.

Positive Pay verringert zudem den Verwaltungsaufwand für Betrugsermittlung und Schadensregulierung. Werden betrügerische Schecks vor der Einlösung erkannt, erspart sich Ihr Unternehmen zeitaufwändige Ermittlungen, Bankreklamationen und die Rückforderung verlorener Gelder. Dieser präventive Ansatz ist wesentlich effizienter als eine reaktive Schadensbearbeitung im Nachhinein. Außerdem wird der Bankabgleich vereinfacht, da nur autorisierte Schecks verarbeitet werden – dies erleichtert die Abstimmung mit Ihren Buchhaltungsunterlagen.

Die Einführung von Positive Pay stärkt auch die Beziehungen zu Ihren Geschäftspartnern. Kunden, Lieferanten und Finanzpartner gewinnen Vertrauen, wenn Ihr Unternehmen Betrugsprävention ernst nimmt und branchengängige Sicherheitsmaßnahmen einsetzt. Dieses Bekenntnis zur finanziellen Sicherheit verbessert das Ansehen Ihres Unternehmens und verschafft Wettbewerbsvorteile.

Herausforderungen und Grenzen von Positive Pay

So wirkungsvoll Positive Pay auch ist, sollten Unternehmen die Grenzen und Herausforderungen kennen. Die Wirksamkeit des Systems hängt vollständig von der Genauigkeit der eingereichten Daten ab. Enthalten Ihre Schecklisten Fehler – etwa falsche Schecknummern, Beträge oder falsch geschriebene Empfängernamen – werden legitime Schecks irrtümlich markiert, was zu unnötigen Verzögerungen und Mehraufwand führt. Daher sind sorgfältige Dokumentation und Qualitätskontrolle unerlässlich.

Ein weiterer wichtiger Punkt ist der Verwaltungsaufwand bei Ausnahmefällen. Werden Schecks markiert, muss Ihr Finanzteam jeden Fall überprüfen und eine Entscheidung treffen. In Unternehmen mit hohem Scheckvolumen kann dies erheblichen Arbeitsaufwand bedeuten. Werden Ausnahmelisten nicht rechtzeitig geprüft oder Fristen versäumt, kann die Bank Schecks automatisch verarbeiten oder zurückweisen – das kann Ihre Zahlungsabwicklung beeinträchtigen.

Positive Pay schützt auch nicht vor allen Betrugsarten. Interner Betrug – bei dem Mitarbeitende oder autorisierte Nutzer betrügerisch handeln – kann von Positive Pay nicht erkannt werden, wenn der Betrüger Zugriff auf die Schecklisten hat. Gleiches gilt für Betrug vor der Scheckausstellung, wie etwa Diebstahl unbeschriebener Scheckformulare oder gefälschte Freigaben – dies liegt außerhalb des Schutzbereichs von Positive Pay. Unternehmen benötigen daher eine mehrschichtige Betrugsstrategie, die Positive Pay mit starken internen Kontrollen, sicherem Scheckmaterial und Mitarbeiterschulungen kombiniert.

Schließlich erheben die meisten Banken Gebühren für Positive Pay, von monatlichen Pauschalen bis zu Einzelfallgebühren. Diese Kosten müssen in Ihr Betriebsbudget einkalkuliert und gegen mögliche Betrugsverluste abgewogen werden. Für die meisten Unternehmen übersteigen die potenziellen Einsparungen die Kosten jedoch bei weitem.

Positive Pay vs. Reverse Positive Pay: Die Unterschiede

Die Wahl zwischen Positive Pay und Reverse Positive Pay richtet sich nach den Anforderungen, Ressourcen und Risikopräferenzen Ihres Unternehmens. Beim klassischen Positive Pay liegt die Hauptverantwortung für die Betrugserkennung bei der Bank: Ihr Unternehmen übermittelt eine Liste autorisierter Schecks, die Bank gleicht jeden eingereichten Scheck automatisch damit ab und markiert Abweichungen zur Überprüfung. Dieser Ansatz erfordert anfänglichen Aufwand für die Datenübermittlung, aber im laufenden Betrieb nur geringen Aufwand. Ideal für Unternehmen, die eine eher passive, „Set-and-Forget“-Lösung bevorzugen.

Reverse Positive Pay hingegen überträgt die Verantwortung direkt an Ihr Unternehmen: Die Bank sendet Ihnen täglich eine Liste aller eingereichten Schecks, Ihr Finanzteam muss jeden einzelnen prüfen und explizit freigeben oder ablehnen. Dieser Ansatz bietet maximale Kontrolle und Transparenz, erfordert aber erheblichen täglichen Aufwand und schnelle Reaktionen. Erfolgt keine rechtzeitige Rückmeldung, verarbeitet die Bank die Schecks möglicherweise automatisch – und betrügerische Zahlungen könnten durchgehen.

Der zentrale Unterschied liegt im Verhältnis von Kontrolle und Komfort: Positive Pay bietet Komfort, da die Bank die meiste Prüfungsarbeit übernimmt; Reverse Positive Pay bietet maximale Kontrolle, allerdings zu Lasten des Verwaltungsaufwands. Für die meisten Unternehmen ist das klassische Positive Pay praktikabler – Unternehmen mit hohem Betrugsrisiko oder speziellen Compliance-Auflagen bevorzugen jedoch gelegentlich Reverse Positive Pay.

Best Practices für eine erfolgreiche Umsetzung

Eine erfolgreiche Einführung von Positive Pay erfordert sorgfältige Planung und kontinuierliches Management. Kontaktieren Sie zunächst Ihre Bank, um die Verfügbarkeit, Leistungen, Gebühren und Integrationsmöglichkeiten von Positive Pay zu klären. Die meisten Großbanken bieten diesen Service an – häufig mit nahtloser Anbindung an gängige Buchhaltungssoftware wie QuickBooks oder Treasury-Systeme.

Integrieren Sie Positive Pay anschließend in Ihre Scheckausstellung und Buchhaltung, um die Erstellung und Übermittlung der Scheckdaten zu automatisieren. Manuelle Eingaben sind fehleranfällig und zeitaufwendig – Automatisierung ist daher entscheidend für Datenqualität und Effizienz. Viele Buchhaltungssysteme können Positive-Pay-Dateien direkt aus dem Scheckregister generieren, was Fehlerquellen eliminiert.

Schulen Sie Ihr Finanzteam umfassend in der Nutzung von Positive Pay. Mitarbeitende sollten den Prozess der Datenübermittlung, Ausnahmeprüfung und Reaktion auf markierte Transaktionen beherrschen. Legen Sie klare Abläufe und Fristen für die Ausnahmeprüfung fest, damit keine Zahlungsfristen versäumt werden.

Überwachen Sie Ihre Konten aktiv und prüfen Sie Ausnahmelisten regelmäßig. Richten Sie Benachrichtigungen für hohe Beträge oder ungewöhnliche Zahlungsvorgänge ein und untersuchen Sie alle Ausnahmen sorgfältig, bevor Sie Zahlungen freigeben. So stellen Sie sicher, dass Ihr Positive Pay-System optimal funktioniert und Betrug erkannt wird, bevor ein Schaden entsteht.

Die Zukunft von Positive Pay und Betrugsprävention

Da sich Scheckbetrug stetig weiterentwickelt und Betrüger immer raffiniertere Methoden einsetzen, bleibt Positive Pay ein zentraler Bestandteil umfassender Betrugspräventionsstrategien. Moderne Weiterentwicklungen umfassen die Integration von Bildanalyse, Dark-Web-Monitoring und KI-gestützter Anomalieerkennung. Damit können Banken Betrugsmuster erkennen, die klassischen Prüfungen entgehen könnten.

Für 2025 und darüber hinaus zeichnet sich ein Trend zu noch stärker integrierten, automatisierten Lösungen ab. Banken bieten zunehmend kombinierte Services, die Scheckverifizierung, ACH-Überwachung, Überweisungssteuerung und Echtzeitwarnungen bündeln. Unternehmen, die solche Lösungen nutzen, profitieren von besserem Schutz vor dem sich wandelnden Betrugsumfeld und erhalten dabei ihre betriebliche Effizienz.

Auch die Integration von Positive Pay mit digitalen Zahlungssystemen wird immer wichtiger. Da Unternehmen zunehmend auf elektronische Zahlungen umstellen, entwickeln sich Betrugspräventionssysteme weiter, um sowohl Papier- als auch Digitalzahlungen abzusichern. So bleibt der Schutz über alle Zahlungsmethoden hinweg – ob Scheck, ACH, Überweisung oder neue digitale Dienste – einheitlich hoch.

Schützen Sie Ihr Unternehmen noch heute vor Scheckbetrug

PostAffiliatePro bietet fortschrittliche Betrugserkennung und Zahlungsüberprüfungslösungen, um Ihre Geschäftstransaktionen zu sichern. Implementieren Sie umfassende Betrugspräventionsstrategien mit unserer branchenführenden Plattform.

Was ist Positive Pay? Vollständiger Leitfaden zur Scheckbetrugsprävention

Erfahren Sie, was Positive Pay ist und wie dieser automatisierte Cash-Management-Service Scheckbetrug verhindert. Entdecken Sie, wie es funktioniert, Vorteile, ...

Arten von Positive Pay: Standard, Payee, Reverse & ACH erklärt

Umfassender Leitfaden zu den vier Arten von Positive Pay-Systemen: Standard, Payee, Reverse und ACH Positive Pay. Erfahren Sie, wie jede Variante im Jahr 2025 v...

Entdecken Sie, wie Positive Pay Unternehmen mit einem automatisierten Verifizierungsprozess vor Scheckbetrug schützt. Erfahren Sie mehr über die Mechanismen, Va...

3 Min. Lesezeit

FraudPrevention

CheckFraud

+3

Sie sind in guten Händen!

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.