Positive Pay ist ein Betrugspräventionsdienst, der von Finanzinstituten genutzt wird, um Schecks zu verifizieren und Unternehmen vor unautorisierten Transaktionen zu schützen.

Positive Pay ist im Wesentlichen ein automatisierter Cash-Management-Dienst, der sorgfältig entwickelt wurde, um Scheckbetrug aufzudecken und zu verhindern, indem Schecks, die zur Zahlung vorgelegt werden, mit einer von einem Unternehmen ausgestellten Liste abgeglichen werden. Dieser Verifizierungsprozess beinhaltet einen Abgleich wichtiger Scheckdetails wie Schecknummer, Betrag und Kontonummer. Jegliche Unstimmigkeiten werden umgehend zur weiteren Überprüfung gekennzeichnet, sodass das Unternehmen die Zahlung genehmigen oder ablehnen kann. Auf diese Weise dient das System als Schutzschild gegen finanzielle Verluste und Haftungen und bietet Unternehmen eine zusätzliche Sicherheitsebene bei ihren Finanzgeschäften.

Wie funktioniert Positive Pay?

Positive Pay arbeitet mit einer koordinierten Reihe systematischer Prozesse, um sicherzustellen, dass nur autorisierte Schecks erfolgreich bearbeitet werden. Hier ein Schritt-für-Schritt-Ablauf:

Scheckausstellung: Ein Unternehmen stellt Schecks aus und erfasst wichtige Details wie Schecknummern, Daten, Beträge und Zahlungsempfänger in einer Scheckliste.

Dateiübermittlung: Unternehmen übermitteln diese Datei dann in der Regel über eine Online-Plattform an ihre Bank, die alle ausgestellten Schecks auflistet.

Scheckvorlage: Wird ein Scheck zur Zahlung präsentiert, überprüft die Bank diesen mit der eingereichten Liste.

Verifizierung:

Übereinstimmung: Stimmen die Details überein, wird der Scheck wie gewohnt verarbeitet.

Abweichung: Bei Unstimmigkeiten wird eine Warnung ausgelöst und sowohl die Bank als auch das Unternehmen werden zur weiteren Prüfung benachrichtigt.

Entscheidung des Unternehmens: Markierte Schecks werden vom Unternehmen überprüft, das der Bank die Autorität erteilt, diese entweder zu bearbeiten oder abzulehnen.

Abschluss der Verarbeitung: Die Transaktionen werden gemäß den Vorgaben des Unternehmens abgeschlossen.

Dieser präzise Ablauf stellt sicher, dass nur legitime Schecks verarbeitet werden und bildet eine Verteidigungslinie gegen Betrugsversuche.

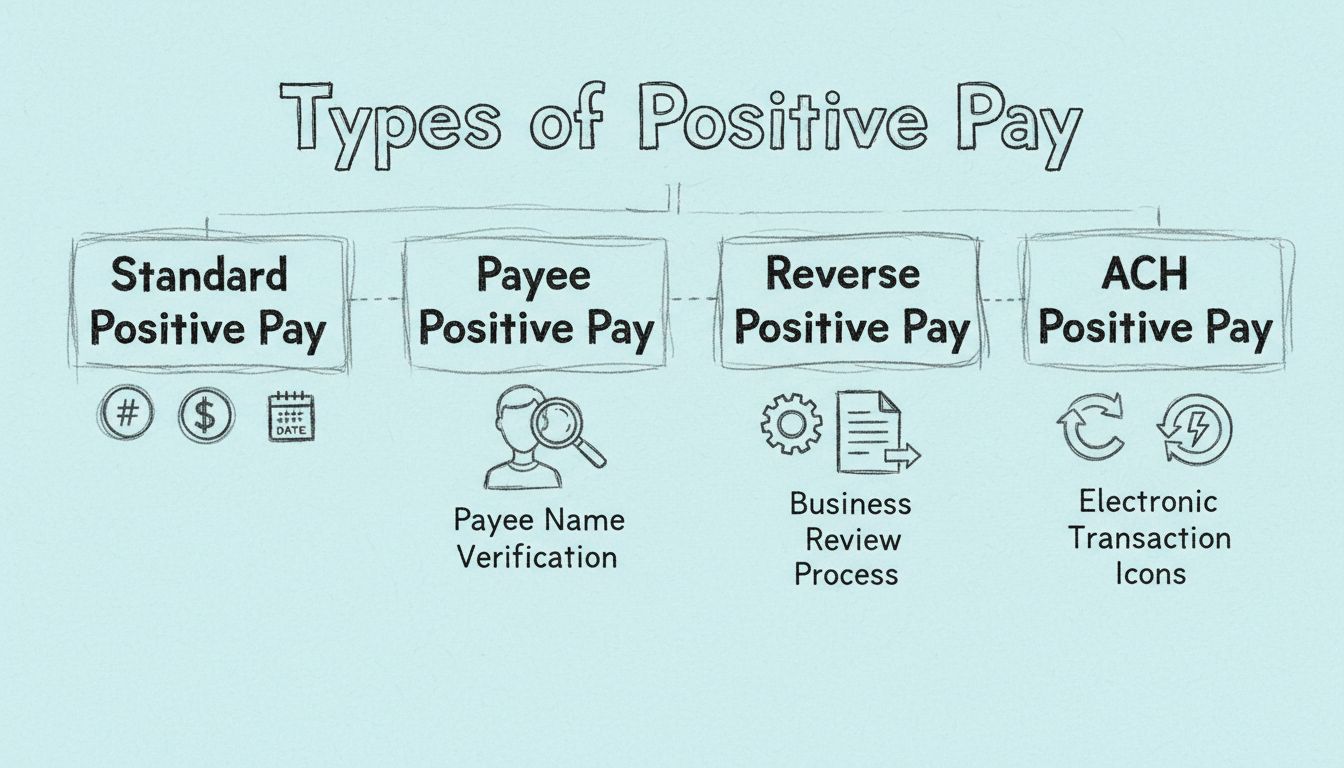

Varianten von Positive Pay

Positive Pay ist kein starres System; es existieren verschiedene Formen, die auf spezifische Anforderungen zur Betrugsprävention zugeschnitten sind:

Standard Positive Pay: Diese übliche Variante gleicht Schecknummern, Beträge und Kontonummern mit einer genehmigten Liste ab.

Payee Positive Pay: Eine erweiterte Variante, die auch den Zahlungsempfänger prüft und so das Risiko von manipulierten oder gefälschten Schecks mindert.

Reverse Positive Pay: Hier liegt die Verantwortung stärker beim Unternehmen, das Schecks zur Zahlung überprüft und die Bank anweist, unautorisierte Schecks abzulehnen.

ACH Positive Pay: Konzentriert sich auf elektronische Transaktionen und setzt Filter und Parameter für ACH-Transaktionen, um Unregelmäßigkeiten zu erkennen.

Vorteile von Positive Pay

Die Einführung von Positive Pay bringt Unternehmen zahlreiche Vorteile:

Betrugsprävention: Das System reduziert das Risiko von Scheckbetrug erheblich, da nur autorisierte Schecks bearbeitet werden.

Finanzielle Kontrolle: Es stärkt die Kontrolle über finanzielle Transaktionen, indem Unternehmen nicht genehmigte Zahlungen blockieren können.

Weniger Verluste: Es schützt vor finanziellen Verlusten, die durch gefälschte Schecks entstehen könnten.

Vereinfachte Abstimmung: Die Abstimmung zwischen Buchhaltung und Bankauszügen wird durch die Nutzung deutlich erleichtert.

Höheres Vertrauen: Positive Pay zeigt Engagement für finanzielle Sicherheit und steigert das Vertrauen der Stakeholder.

Implementierung von Positive Pay

Die Einführung von Positive Pay erfordert eine enge Zusammenarbeit zwischen Unternehmen und Bankpartnern:

Anmeldung: Unternehmen müssen sich für ein von ihrer Bank angebotenes Positive-Pay-Programm anmelden.

Erstellung der Scheckliste: Alle ausgestellten Schecks müssen erfasst und der Bank übermittelt werden.

Systemintegration: Eine reibungslose Datenübertragung wird durch die Integration der Buchhaltungssoftware mit dem Positive-Pay-System sichergestellt.

Regelmäßige Aktualisierung: Die Schecklisten und Entscheidungsregeln, speziell für ACH-Transaktionen, müssen kontinuierlich aktualisiert werden, um die Wirksamkeit zu gewährleisten.

Ausnahmemanagement: Ausnahmemeldungen müssen aufmerksam überwacht und markierte Schecks schnell geprüft werden, um betrügerische Vorgänge zu verhindern.

Positive Pay im Affiliate-Marketing und in Software

Im Affiliate-Marketing

und in angrenzenden Softwarebereichen spielt Positive Pay eine wichtige Rolle beim Schutz der finanziellen Integrität. Durch die Absicherung finanzieller Transaktionen können Unternehmen sicherstellen, dass Affiliate-Auszahlungen und andere finanzielle Interaktionen vor Betrug geschützt bleiben. Die Implementierung von Positive Pay kann zudem das Vertrauen innerhalb von Affiliate-Netzwerken stärken, da Affiliates auf die Sicherheit und Legitimität ihrer Provisionen und Auszahlungen vertrauen können.

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Beim herkömmlichen Positive Pay übernimmt die Bank die aktive Rolle bei der Betrugserkennung. Das Unternehmen übermittelt eine Liste autorisierter Schecks, und die Bank vergleicht jeden zur Zahlung vorgelegten Scheck automatisch mit dieser Liste. Die Bank markiert Abweichungen und benachrichtigt das Unternehmen, das dann entscheidet, ob die Zahlung freigegeben wird. Dieser Ansatz wird oft als „einrichten und vergessen" beschrieben, da das Unternehmen nach der Ersteinrichtung primär auf Ausnahmen reagiert, anstatt alle Transaktionen aktiv zu überwachen.

Reverse Positive Pay kehrt diese Verantwortlichkeitsstruktur um. Anstatt dass die Bank Schecks mit einer vom Unternehmen bereitgestellten Liste vergleicht, erhält das Unternehmen täglich eine Liste der zur Zahlung vorgelegten Schecks und muss jeden einzelnen aktiv prüfen und freigeben. Die Bank verarbeitet dann nur die vom Unternehmen freigegebenen Schecks. Diese Methode gibt Unternehmen maximale Kontrolle über ihre Transaktionen, erfordert jedoch erheblichen täglichen Aufwand. Wenn das Unternehmen nicht innerhalb des festgelegten Zeitrahmens – in der Regel 24 bis 48 Stunden – antwortet, kann die Bank die Schecks automatisch verarbeiten, was möglicherweise betrügerische Positionen durchlässt.

Die Wahl zwischen diesen Ansätzen hängt von mehreren Faktoren ab. Positive Pay eignet sich für Unternehmen, die einen passiveren Ansatz bevorzugen und auf die Betrugserkennungsfähigkeiten ihrer Bank vertrauen. Reverse Positive Pay spricht Unternehmen an, die maximale Kontrolle wünschen und Ressourcen für die tägliche Scheckprüfung bereitstellen können. Die meisten Finanzexperten empfehlen für die meisten Unternehmen das herkömmliche Positive Pay aufgrund seiner ausgewogenen Balance aus Sicherheit und operativer Effizienz.

Häufige Herausforderungen bei Positive Pay

Falsch-positive Alarme entstehen, wenn legitime Schecks aufgrund geringfügiger Abweichungen als Ausnahmen markiert werden – etwa Dateneingabefehler, Probleme bei der Schecknummerierung oder zeitliche Diskrepanzen zwischen der Scheckausstellung und der Einreichung der Positive-Pay-Datei. Qualitätskontrollverfahren bei der Dateierstellung minimieren diese.

Verpasste Fristen stellen ein erhebliches Risiko dar, insbesondere bei Reverse Positive Pay. Die Einführung klarer Verfahren mit bestimmten Mitarbeitern, die für fristgerechte Ausnahmeantworten zuständig sind, hilft, dieses Risiko zu vermeiden. Viele Banken bieten automatisierte Entscheidungsregeln für bestimmte Ausnahmetypen an.

Fehler bei der Dateieinreichung (unvollständige oder ungenaue Positive-Pay-Dateien) können dazu führen, dass legitime Schecks abgelehnt oder betrügerische Schecks verarbeitet werden. Der Abgleich der Positive-Pay-Datei mit dem Scheckregister vor der Einreichung erkennt Fehler frühzeitig.

Integrationsprobleme können beim Verbinden von Positive-Pay-Systemen mit bestehender Buchhaltungssoftware auftreten. Die Zusammenarbeit mit Bank und Softwareanbieter gewährleistet eine reibungslose Integration; die meisten modernen Buchhaltungssysteme verfügen über integrierte Positive-Pay-Dateigenerierung.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Best Practices zur Maximierung der Wirksamkeit von Positive Pay

Genaue und fristgerechte Dateieinreichungen sicherstellen — alle Scheckdaten müssen korrekt sein und idealerweise täglich eingereicht werden, damit die Bank über aktuelle Daten verfügt, wenn Schecks vorgelegt werden.

Klare interne Kontrollmechanismen etablieren — Aufgaben so trennen, dass die Person, die Schecks autorisiert, nicht dieselbe ist, die die Positive-Pay-Datei erstellt. Regelmäßige Prüfungen des Prozesses erkennen Fehler, bevor sie den Betrieb beeinträchtigen.

Ausnahmen umgehend prüfen und handeln — Verzögerungen bei der Reaktion können dazu führen, dass Schecks automatisch verarbeitet oder abgelehnt werden. Legen Sie einen klaren Überprüfungs- und Entscheidungsprozess mit zuständigen Mitarbeitern fest.

Umfassende Service-Funktionen auswählen — für die meisten Unternehmen stellt Payee Positive Pay den empfohlenen Mindestschutz dar. Unternehmen mit erheblichem ACH-Volumen sollten auch ACH Positive Pay in Betracht ziehen.

Regeln regelmäßig überwachen und anpassen — für ACH Positive Pay oder Reverse Positive Pay sollten die Regeln vierteljährlich überprüft und aktualisiert werden, um veränderte Lieferanten, Transaktionslimits und Geschäftsanforderungen zu berücksichtigen.

Die Zukunft von Positive Pay

Verbesserte Authentifizierungsmethoden gehen über den einfachen Datenabgleich hinaus – dazu gehören bildbasierte Verifizierung, bei der digitale Bilder von Schecks mit eingesendeten Daten verglichen werden, sowie biometrische Authentifizierung für die Scheckgenehmigung.

Künstliche Intelligenz und maschinelles Lernen werden integriert, um die Genauigkeit der Betrugserkennung zu verbessern. KI-Algorithmen identifizieren Muster in Ausnahmedaten, die auf neue Betrugsschemata hinweisen, während Machine-Learning-Modelle Falsch-positive durch das Lernen aus historischen Daten reduzieren.

Integration mit digitalen Zahlungssystemen erweitert die Reichweite von Positive Pay über Papierschecks hinaus auf ACH-Transaktionen, Überweisungen und andere elektronische Zahlungsarten.

Echtzeit-Verarbeitung wird zum Standard, da Banken in schnellere Infrastruktur investieren und so ermöglichen, dass Schecks sofort bei Vorlage freigegeben oder abgelehnt werden, anstatt auf die Stapelverarbeitung zu warten.

Häufig gestellte Fragen

Positive Pay ist ein automatisierter Cash-Management-Dienst, der Scheckbetrug verhindert, indem er Schecks, die zur Zahlung vorgelegt werden, mit einer von einem Unternehmen ausgestellten Scheckliste abgleicht.

Positive Pay funktioniert, indem Unternehmen ihrer Bank eine Liste der ausgestellten Schecks übermitteln. Wenn ein Scheck zur Zahlung vorgelegt wird, prüft die Bank dessen Details anhand dieser Liste und markiert etwaige Abweichungen zur Überprüfung.

Zu den Arten gehören Standard Positive Pay, Payee Positive Pay, Reverse Positive Pay und ACH Positive Pay, die jeweils unterschiedliche Verifizierungsbedürfnisse und Transaktionsarten abdecken.

Die Vorteile umfassen erhebliche Betrugsprävention, mehr finanzielle Kontrolle, weniger Verluste durch gefälschte Schecks, vereinfachte Abstimmung und ein höheres Vertrauen der Beteiligten.

Affiliate-Marketing-Glossar entdecken

Entschlüsseln Sie die Sprache des Affiliate-Marketings und meistern Sie die wichtigsten Begriffe, um in Ihren Bemühungen erfolgreich zu sein.

Wie funktioniert Positive Pay? Vollständiger Leitfaden zur Scheckbetrugsprävention

Erfahren Sie, wie Positive Pay funktioniert, um Scheckbetrug zu verhindern. Entdecken Sie den Ablauf, die Vorteile, die Arten von Positive Pay und wie es Ihre U...

Arten von Positive Pay: Standard, Payee, Reverse & ACH erklärt

Umfassender Leitfaden zu den vier Arten von Positive Pay-Systemen: Standard, Payee, Reverse und ACH Positive Pay. Erfahren Sie, wie jede Variante im Jahr 2025 v...

Was sind Zahlungsabwickler? Umfassender Leitfaden für Affiliate-Netzwerke

Erfahren Sie, was Zahlungsabwickler sind, wie sie funktionieren und warum sie für Auszahlungen an Affiliates unerlässlich sind. Verstehen Sie das Zahlungssystem...

9 Min. Lesezeit

Sie sind in guten Händen!

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.