Arten von Positive Pay: Standard, Payee, Reverse & ACH erklärt

Umfassender Leitfaden zu den vier Arten von Positive Pay-Systemen: Standard, Payee, Reverse und ACH Positive Pay. Erfahren Sie, wie jede Variante im Jahr 2025 vor Scheck- und elektronischem Betrug schützt.

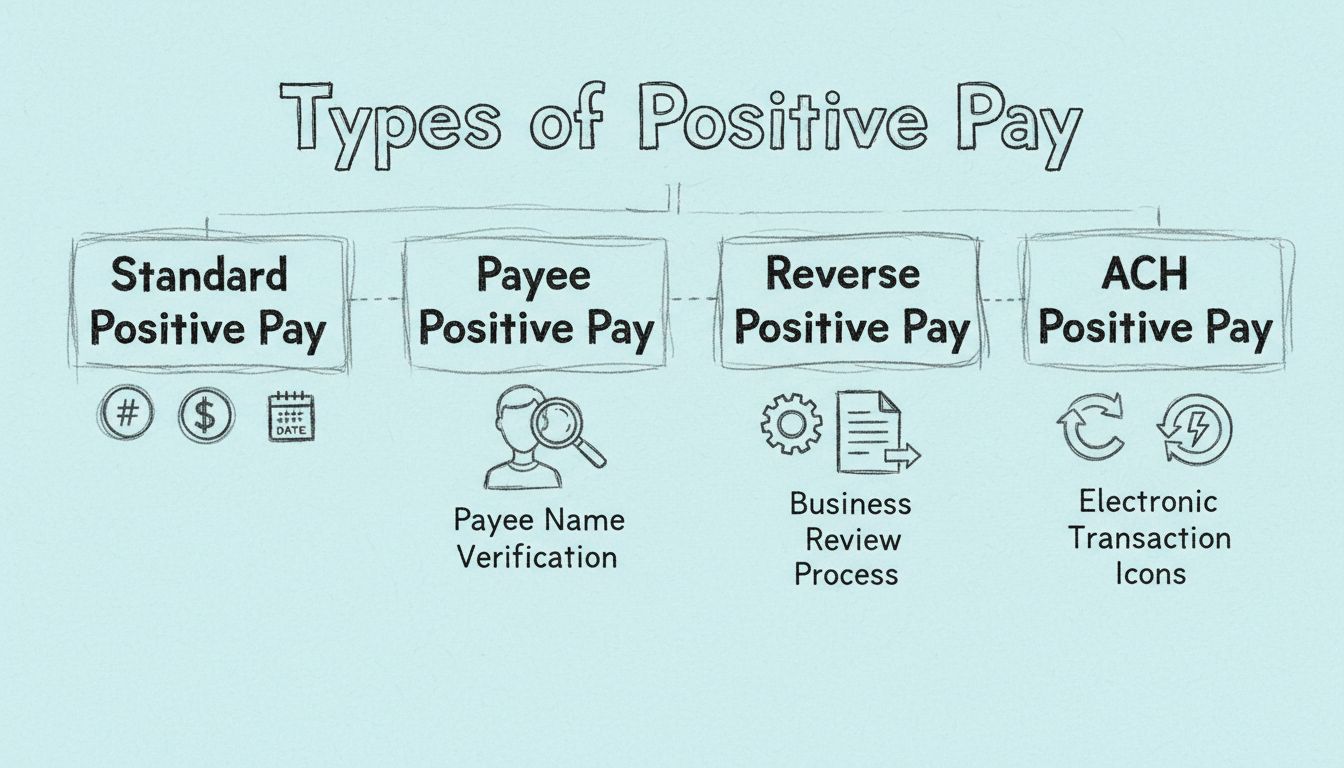

Welche Arten von Positive Pay gibt es?

Die Hauptarten von Positive Pay sind Standard Positive Pay (Abgleich von Schecknummer, Betrag und Datum), Payee Positive Pay (zusätzliche Überprüfung des Zahlungsempfängers), Reverse Positive Pay (prüfungsgesteuert durch das Unternehmen) und ACH Positive Pay (Überwachung elektronischer Abbuchungen). Jede Variante bietet unterschiedliche Schutzstufen vor Betrug, die auf spezifische Geschäftsbedürfnisse und Transaktionsarten zugeschnitten sind.

Die vier Arten von Positive Pay verstehen

Positive Pay ist im Jahr 2025 zu einem unverzichtbaren Instrument zur Betrugsprävention für Unternehmen und Finanzinstitute geworden und bietet mehrere Schutzebenen gegen Scheckbetrug, Scheckwäsche und unbefugte elektronische Transaktionen. Das System vergleicht Transaktionsdetails mit vorab genehmigten Listen, wobei die konkrete Umsetzung je nach eingesetztem Positive Pay-Typ variiert. Das Verständnis dieser verschiedenen Arten ist entscheidend, um die richtige Betrugspräventionsstrategie für die individuellen Anforderungen und Transaktionsmuster Ihrer Organisation auszuwählen.

Standard Positive Pay: Die Grundlage der Scheckbetrugsprävention

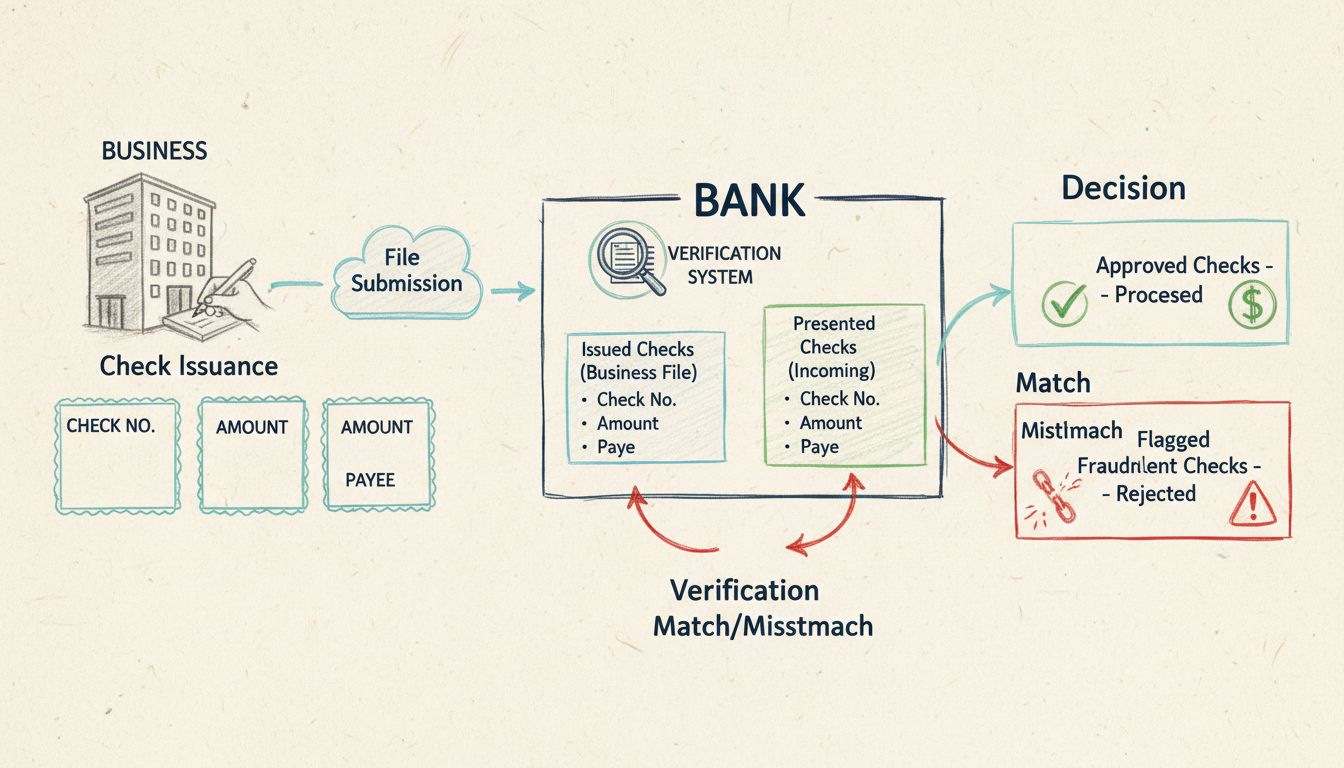

Standard Positive Pay stellt die grundlegendste und am weitesten verbreitete Form des Positive Pay-Schutzes für Unternehmen dar. Dieses grundlegende Betrugserkennungs-Tool arbeitet, indem es drei entscheidende Datenpunkte jedes zur Zahlung vorgelegten Schecks mit einer vom Unternehmen zuvor autorisierten und ausgestellten Scheckliste abgleicht. Die Bank überprüft Schecknummer, Betrag und Transaktionsdatum, um vollständige Genauigkeit vor der Zahlungsabwicklung sicherzustellen.

Wird ein Scheck zur Zahlung vorgelegt, prüft das System des Finanzinstituts automatisch, ob alle drei Komponenten exakt mit den Angaben in der vom Unternehmen eingereichten Scheckdatei übereinstimmen. Stimmen alle Komponenten überein, wird der Scheck normal eingelöst und verarbeitet. Wird jedoch eine Abweichung festgestellt – sei es, weil die Schecknummer nicht passt, der Betrag abweicht oder das Datum falsch ist – markiert die Bank den Scheck und informiert den zuständigen Ansprechpartner des Unternehmens. Diese Benachrichtigung gibt dem Unternehmen die Möglichkeit, die Abweichung zu prüfen und entweder die Zahlung zu genehmigen (falls sie legitim ist) oder abzulehnen (bei Betrugsverdacht).

Der Hauptvorteil von Standard Positive Pay liegt in seiner Einfachheit und Kosteneffizienz. Unternehmen können diesen Service relativ schnell einführen, indem sie ihrer Bank eine einfache Liste ausgestellter Schecks bereitstellen. Das System erfordert im Vergleich zu erweiterten Versionen nur minimalen Pflegeaufwand und eignet sich daher hervorragend als Einstiegslösung für kleine und mittelständische Unternehmen, die gerade erst mit Betrugsprävention beginnen. Allerdings hat Standard Positive Pay auch Einschränkungen – es kann keine geänderten Zahlungsempfängernamen oder andere ausgeklügelte Betrugstechniken erkennen, die nicht Schecknummer, Betrag oder Datum betreffen.

Merkmal

Standard Positive Pay

Payee Positive Pay

Reverse Positive Pay

ACH Positive Pay

Schecknummer-Prüfung

✓

✓

✓

n. z.

Betragsprüfung

✓

✓

✓

✓

Datumsprüfung

✓

✓

✓

n. z.

Zahlungsempfänger-Prüfung

✗

✓

✓

n. z.

Überwachung elektronischer Transaktionen

✗

✗

✗

✓

Prüfung durch Unternehmen erforderlich

✗

✗

✓

✓

Betrugserkennungsniveau

Basis

Erweitert

Manuell

Elektronisch

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Payee Positive Pay: Verbesserter Schutz vor Scheckwäsche

Payee Positive Pay baut auf der Grundlage von Standard Positive Pay auf und ergänzt eine weitere wichtige Verifizierungsebene – den Namen des Zahlungsempfängers. Diese erweiterte Version von Positive Pay ist besonders wirksam gegen eine raffinierte Betrugsmethode namens Scheckwäsche, bei der Betrüger mit Chemikalien die Angaben zum Zahlungsempfänger und Betrag auf dem Scheck entfernen, um diese anschließend zu ändern und Gelder an einen unbefugten Empfänger umzuleiten.

Beim Payee Positive Pay stellt das Unternehmen der Bank nicht nur Schecknummern, Beträge und Daten, sondern auch die Namen der Zahlungsempfänger für jeden ausgestellten Scheck zur Verfügung. Die Bank gleicht dann beim Zahlungseingang alle vier Datenpunkte ab. Versucht ein Betrüger also, den Namen des Zahlungsempfängers auf dem Scheck zu ändern, erkennt das System dies sofort als Abweichung – selbst wenn Schecknummer, Betrag und Datum unverändert bleiben. Dieser zusätzliche Prüfschritt reduziert das Risiko unberechtigter Zahlungen erheblich.

Die Implementierung von Payee Positive Pay erfordert etwas mehr Aufwand als Standard Positive Pay, da Unternehmen sicherstellen müssen, dass die Angaben zum Zahlungsempfänger korrekt erfasst und an die Bank weitergeleitet werden. Der erhöhte Sicherheitsgewinn wiegt den minimalen administrativen Mehraufwand jedoch deutlich auf. Organisationen, die Zahlungen an viele verschiedene Lieferanten senden oder bereits Erfahrungen mit Scheckwäsche gemacht haben, sollten Payee Positive Pay als Standard für die Betrugsprävention in Erwägung ziehen. Diese Positive-Pay-Variante ist insbesondere für Unternehmen in risikoreichen Branchen oder mit großem Scheckaufkommen wertvoll.

Reverse Positive Pay verfolgt im Vergleich zu Standard und Payee Positive Pay einen grundsätzlich anderen Ansatz zur Betrugsprävention. Anstatt dass das Finanzinstitut einen Abgleich mit einer zuvor eingereichten Liste vornimmt, verlagert Reverse Positive Pay die Verantwortung und Kontrolle auf das Unternehmen selbst. Die Bank sendet dem Unternehmen hierzu einen detaillierten Bericht aller zur Zahlung vorgelegten Schecks, und das Unternehmen prüft jede Transaktion und entscheidet, ob sie genehmigt oder abgelehnt wird.

Dieses Vorgehen bietet Unternehmen mehr Kontrolle über den Verifizierungsprozess und ermöglicht differenzierte Entscheidungen. Das Unternehmen kann jeden Scheck im Kontext prüfen und dabei mehr als nur Datenübereinstimmung berücksichtigen. Allerdings erfordert Reverse Positive Pay deutlich mehr aktive Mitarbeit: Jede zur Zahlung vorgelegte Transaktion muss innerhalb eines festgelegten Zeitraums geprüft und genehmigt oder abgelehnt werden. Dieser manuelle Ansatz kann bei hohem Scheckaufkommen zeitaufwendig sein, bietet aber maximale Transparenz und Kontrolle über ausgehende Zahlungen.

Die Wirksamkeit von Reverse Positive Pay hängt stark von der Sorgfalt und Aufmerksamkeit der zuständigen Mitarbeiter ab, die die Ausnahmeberichte prüfen. Verzögerte oder nachlässige Prüfungen können dazu führen, dass betrügerische Schecks dennoch eingelöst werden. Daher eignet sich dieser Positive-Pay-Typ besonders für Unternehmen mit eigenen Buchhaltungs- oder Treasury-Teams, die eine zeitnahe und gründliche Überprüfung aller vorgestellten Schecks gewährleisten können. Viele Organisationen kombinieren Reverse Positive Pay mit anderen Maßnahmen zur Betrugsprävention, um eine umfassende Sicherheitsstrategie zu schaffen.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

ACH Positive Pay: Schutz für elektronische Transaktionen

ACH Positive Pay erweitert den Betrugsschutz über traditionelle Papierschecks hinaus und sichert elektronische Transaktionen, die über das Automated Clearing House-Netzwerk (ACH) abgewickelt werden. Diese Positive-Pay-Variante wurde entwickelt, um unbefugte ACH-Lastschriften – also elektronische Abbuchungen, die von Dritten initiiert werden – vom Firmenkonto zu verhindern. Da elektronische Zahlungen im Geschäftsalltag immer häufiger werden, ist auch das Risiko von ACH-Betrug erheblich gestiegen. Deshalb ist ACH Positive Pay ein unverzichtbarer Bestandteil moderner Betrugspräventionsstrategien.

ACH Positive Pay ermöglicht es Unternehmen, vordefinierte Regeln und Filter für elektronische Transaktionen festzulegen. Diese Regeln können zugelassene Zahlungsempfänger, maximale Transaktionsbeträge, bestimmte Transaktionstypen oder festgelegte Zahlungstage umfassen. Wird eine ACH-Lastschrift oder -Gutschrift zur Verarbeitung eingereicht, prüft das System diese automatisch auf Übereinstimmung mit den festgelegten Kriterien. Entspricht die Transaktion allen Parametern, wird sie normal verarbeitet. Weicht ein Aspekt der Transaktion von den Regeln ab – etwa ein unbekannter Einreicher, ein Betrag über dem Limit oder eine Zahlung an einem nicht genehmigten Tag – wird sie als Ausnahme markiert und dem Unternehmen zur Überprüfung vorgelegt.

Der Ablauf beginnt damit, dass Unternehmen und Bank gemeinsam umfassende Regeln definieren, die die legitimen Zahlungsgewohnheiten und Geschäftsbeziehungen widerspiegeln. Das Unternehmen muss dazu detaillierte Informationen zu autorisierten ACH-Einreichern, typischen Beträgen und Zahlungsfrequenzen bereitstellen. Nach der Einrichtung überwacht das System eingehende ACH-Transaktionen in Echtzeit und informiert bei Abweichungen sofort. Dieser proaktive Ansatz ermöglicht es Unternehmen, unbefugte elektronische Transaktionen zu erkennen und zu verhindern, bevor sie gebucht werden – so werden Betrugsverluste und Liquiditätsrisiken verringert. ACH Positive Pay ist besonders wertvoll für Unternehmen, die regelmäßig ACH-Zahlungen von Kunden empfangen oder häufig elektronische Zahlungen an Lieferanten und Dienstleister tätigen.

Positive Pay-Arten im Vergleich: Welche ist die richtige für Ihr Unternehmen?

Die Wahl der geeigneten Positive Pay-Variante hängt von verschiedenen unternehmensspezifischen Faktoren ab – darunter Betriebsabläufe, Risikoprofil und verfügbare Ressourcen. Standard Positive Pay bietet einen kostengünstigen Einstieg für Unternehmen, die neu in der Betrugsprävention sind, und schützt zuverlässig vor den häufigsten Scheckbetrugsarten. Für kleinere Organisationen mit geringem Scheckaufkommen und niedrigem Betrugsrisiko ist diese Option ideal. Payee Positive Pay eignet sich besonders für Unternehmen, die einen erweiterten Schutz ohne erheblichen Mehraufwand wünschen, insbesondere bei Sorge vor Scheckwäsche oder bei Zahlungen an zahlreiche verschiedene Empfänger.

Reverse Positive Pay ist optimal für Organisationen mit eigenen Buchhaltungs- oder Treasury-Teams, die eine gründliche und zeitnahe Prüfung aller Schecks sicherstellen können. Diese Variante bietet maximale Kontrolle und Transparenz, erfordert aber kontinuierlichen Aufwand. ACH Positive Pay wiederum ist im Jahr 2025 für nahezu alle Unternehmen unverzichtbar, da elektronische Transaktionen allgegenwärtig sind und ACH-Betrug immer raffinierter wird. Viele Unternehmen kombinieren mehrere Positive Pay-Arten parallel, nutzen Standard oder Payee Positive Pay zum Schutz von Schecks und ergänzen dies mit ACH Positive Pay für elektronische Transaktionen.

Bei der Entscheidung sollten zudem Branche, Transaktionsvolumen, bisherige Betrugserfahrungen und regulatorische Vorgaben berücksichtigt werden. Banken, Gesundheitsdienstleister und staatliche Auftragnehmer unterliegen oft strengeren Anforderungen an die Betrugsprävention und sollten die umfassendsten Positive Pay-Lösungen implementieren. Unabhängig davon, für welche Variante Sie sich entscheiden, ist der Schlüssel zum Erfolg eine genaue und aktuelle Pflege Ihrer Positive-Pay-Dateien sowie eine zeitnahe und gründliche Prüfung von Ausnahmemeldungen. Ein regelmäßiger Austausch zwischen Ihrem Unternehmen und Ihrer Bank stellt sicher, dass Ihr Betrugsschutzsystem wirksam bleibt und sich an Ihre sich wandelnden Geschäftsanforderungen anpasst.

Schützen Sie Ihr Unternehmen mit PostAffiliatePros fortschrittlicher Betrugsprävention

Wie Positive Pay finanzielle Transaktionen schützt, sichert PostAffiliatePro Ihr Affiliate-Programm mit branchenführender Betrugserkennung und Verifizierungstools. Implementieren Sie umfassende Sicherheitsmaßnahmen, um Ihr Unternehmen vor unbefugten Aktivitäten und betrügerischen Transaktionen zu schützen.

Wie funktioniert Positive Pay? Vollständiger Leitfaden zur Scheckbetrugsprävention

Erfahren Sie, wie Positive Pay funktioniert, um Scheckbetrug zu verhindern. Entdecken Sie den Ablauf, die Vorteile, die Arten von Positive Pay und wie es Ihre U...

Was ist Positive Pay? Vollständiger Leitfaden zur Scheckbetrugsprävention

Erfahren Sie, was Positive Pay ist und wie dieser automatisierte Cash-Management-Service Scheckbetrug verhindert. Entdecken Sie, wie es funktioniert, Vorteile, ...

Entdecken Sie, wie Positive Pay Unternehmen mit einem automatisierten Verifizierungsprozess vor Scheckbetrug schützt. Erfahren Sie mehr über die Mechanismen, Va...

3 Min. Lesezeit

FraudPrevention

CheckFraud

+3

Sie sind in guten Händen!

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.