Positive Pay

Entdecken Sie, wie Positive Pay Unternehmen mit einem automatisierten Verifizierungsprozess vor Scheckbetrug schützt. Erfahren Sie mehr über die Mechanismen, Va...

3 Min. Lesezeit

FraudPrevention

CheckFraud

+3

Erfahren Sie, was Positive Pay ist und wie dieser automatisierte Cash-Management-Service Scheckbetrug verhindert. Entdecken Sie, wie es funktioniert, Vorteile, Kosten und Best Practices für Unternehmen.

Positive Pay ist ein automatisierter Cash-Management-Service, der Scheckbetrug verhindert, indem er zur Zahlung vorgelegte Schecks mit einer von einem Unternehmen ausgestellten Scheckliste abgleicht. Er vergleicht Scheckdetails wie Nummer, Betrag und Name des Zahlungsempfängers, um betrügerische oder veränderte Schecks zu identifizieren und zu blockieren, bevor sie verarbeitet werden.

Positive Pay ist für Unternehmen, die ihre finanziellen Vermögenswerte in einer zunehmend komplexen Zahlungslandschaft schützen wollen, zu einem unverzichtbaren Instrument geworden. Da Scheckbetrug weiterhin erhebliche Bedrohungen für Organisationen jeder Größe darstellt, ist das Verständnis darüber, wie dieser automatisierte Cash-Management-Service funktioniert, entscheidend für die Aufrechterhaltung der finanziellen Sicherheit. Auch im Jahr 2025 bleibt Scheckbetrug trotz des Aufstiegs digitaler Zahlungsmethoden ein anhaltendes Problem, wobei Finanzinstitute jährlich erhebliche Verluste melden. Dieser umfassende Leitfaden beleuchtet alle Aspekte von Positive Pay – von den grundlegenden Mechanismen bis zu Implementierungsstrategien und Best Practices.

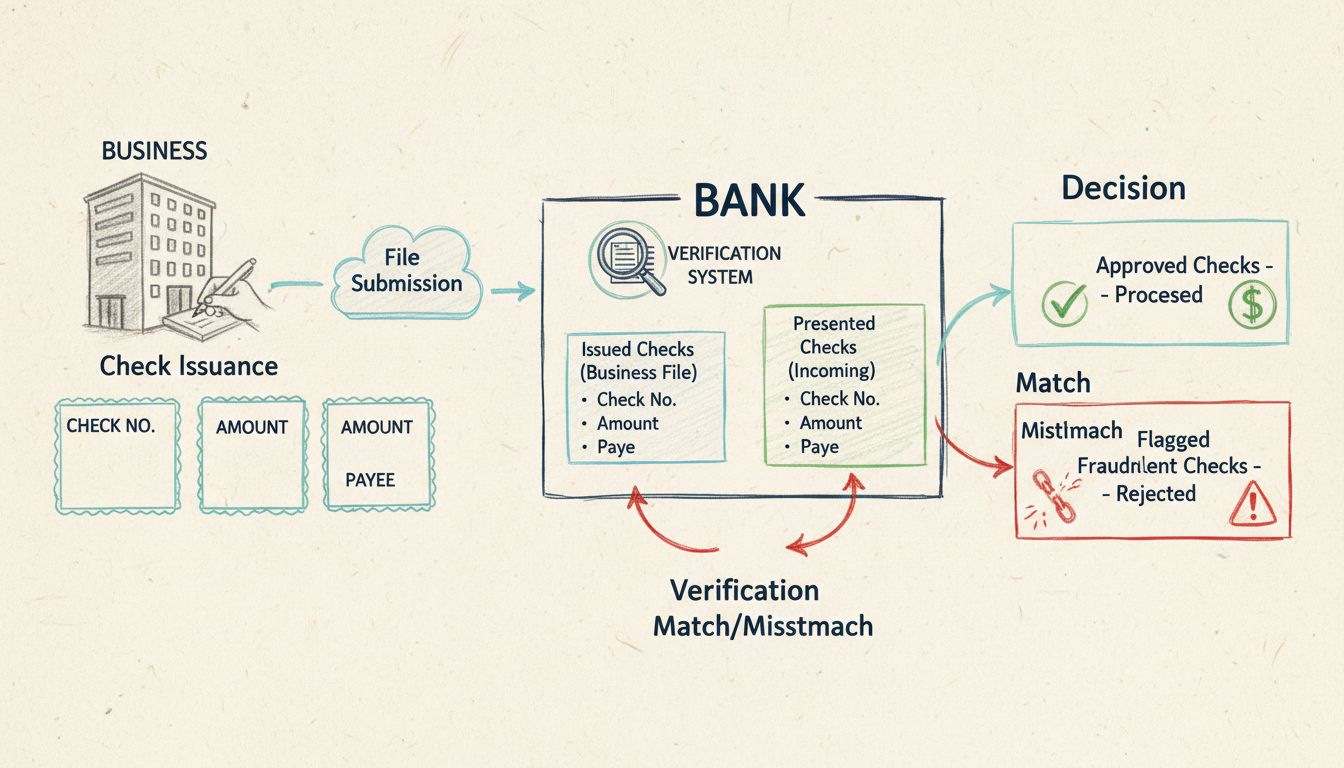

Positive Pay ist ein von Finanzinstituten angebotener automatisierter Cash-Management-Service, der als Schutzbarriere gegen Scheckbetrug dient. Das System funktioniert, indem es zur Zahlung vorgelegte Schecks elektronisch mit einer vom Unternehmen ausgestellten, vorab genehmigten Scheckliste abgleicht. Wird eine Abweichung festgestellt – sei es ein geänderter Betrag, ein falscher Zahlungsempfänger oder eine Schecknummer, die nicht auf der autorisierten Liste erscheint – markiert das System das Element als Ausnahme und benachrichtigt das Unternehmen zur Überprüfung vor der Verarbeitung.

Das Grundprinzip hinter Positive Pay ist einfach, aber wirkungsvoll: Nur Schecks, die exakt mit den vom Unternehmen bereitgestellten Angaben übereinstimmen, werden automatisch verarbeitet. Jede Abweichung von der genehmigten Liste löst einen Überprüfungsprozess aus, der es Unternehmen ermöglicht, betrügerische Transaktionen zu verhindern, bevor sie ihr Konto belasten. Dieser proaktive Ansatz hat sich als äußerst effektiv bei der Reduzierung von Verlusten durch gefälschte, gefälschte und veränderte Schecks erwiesen. Der Service stellt eine Zusammenarbeit zwischen Banken und ihren Geschäftskunden dar, um die Integrität des Zahlungssystems zu erhalten und sich gegen immer raffiniertere Betrugsversuche zu schützen.

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Der Positive-Pay-Prozess folgt einem systematischen Ablauf, der darauf ausgelegt ist, betrügerische Schecks zu erkennen und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Das Verständnis jeder Phase hilft Unternehmen, die Wirksamkeit dieses Betrugspräventions-Tools zu maximieren.

Phase 1: Scheckausstellung und Dateierstellung

Wenn ein Unternehmen Schecks ausstellt, erstellt es gleichzeitig eine umfassende Aufzeichnung jedes ausgestellten Schecks. Diese Aufzeichnung, bekannt als Positive-Pay-Datei, enthält wichtige Informationen zu jedem Scheck: Schecknummer, Ausstellungsdatum, Betrag, Zahlungsempfänger und Kontonummer. Das Unternehmen muss sicherstellen, dass diese Angaben korrekt und vollständig sind, da Fehler in der Datei dazu führen können, dass legitime Schecks als Ausnahmen markiert werden. Die meisten Unternehmen generieren diese Datei direkt aus ihrer Buchhaltungssoftware, die so konfiguriert werden kann, dass Scheckdaten automatisch in Formaten exportiert werden, die mit dem Positive-Pay-System der Bank kompatibel sind.

Phase 2: Dateieinreichung bei der Bank

Das Unternehmen übermittelt die Positive-Pay-Datei an sein Finanzinstitut, typischerweise über ein sicheres Online-Banking-Portal oder ein automatisiertes Dateiübertragungssystem. Diese Übermittlung sollte zeitnah nach der Scheckausstellung erfolgen, damit die Bank über aktuelle Informationen verfügt, wenn Schecks zur Zahlung vorgelegt werden. Banken akzeptieren in der Regel Dateien in verschiedenen Formaten wie CSV, TXT, Excel, XML und BAI2, sodass Unternehmen das Format wählen können, das am besten mit ihren bestehenden Systemen harmoniert. Der Zeitpunkt der Dateieinreichung ist entscheidend – idealerweise sollten Unternehmen täglich oder zumindest vor Geschäftsschluss einreichen, um einen umfassenden Schutz zu gewährleisten.

Phase 3: Scheckvorlage und -überprüfung

Wird ein Scheck zur Zahlung bei der Bank vorgelegt – entweder über eine Clearingstelle oder direkt – vergleicht das Positive-Pay-System der Bank die Scheckdetails automatisch mit der eingereichten Datei. Das System prüft mehrere Datenpunkte: Schecknummer, Betrag, Kontonummer und in erweiterten Versionen auch den Zahlungsempfänger. Dieser Abgleich erfolgt in Echtzeit oder nahezu in Echtzeit, abhängig von den Verarbeitungskapazitäten der Bank. Der Überprüfungsprozess ist vollständig automatisiert, sodass die Bank Tausende von Schecks effizient verarbeiten und gleichzeitig strenge Betrugserkennungsstandards einhalten kann.

Phase 4: Ausnahmebehandlung und Entscheidung

Stimmen alle Scheckdetails mit der Positive-Pay-Datei überein, erfolgt die normale Verarbeitung ohne Verzögerung. Werden jedoch Abweichungen festgestellt, wird der Scheck als Ausnahme markiert. Die Bank erstellt einen Ausnahmereport und benachrichtigt das Unternehmen über das Online-Banking-Portal, per E-Mail oder Telefon, je nach Schweregrad und Präferenzen des Unternehmens. Das Unternehmen hat dann ein festgelegtes Zeitfenster – typischerweise 24 bis 48 Stunden – um die Ausnahme zu prüfen und der Bank die Anweisung zu geben, den Scheck zu bezahlen oder zurückzugeben. Diese Entscheidungsfrist ist entscheidend, da sie Unternehmen die Möglichkeit gibt, potenziellen Betrug zu untersuchen, bevor sie die Zahlung freigeben.

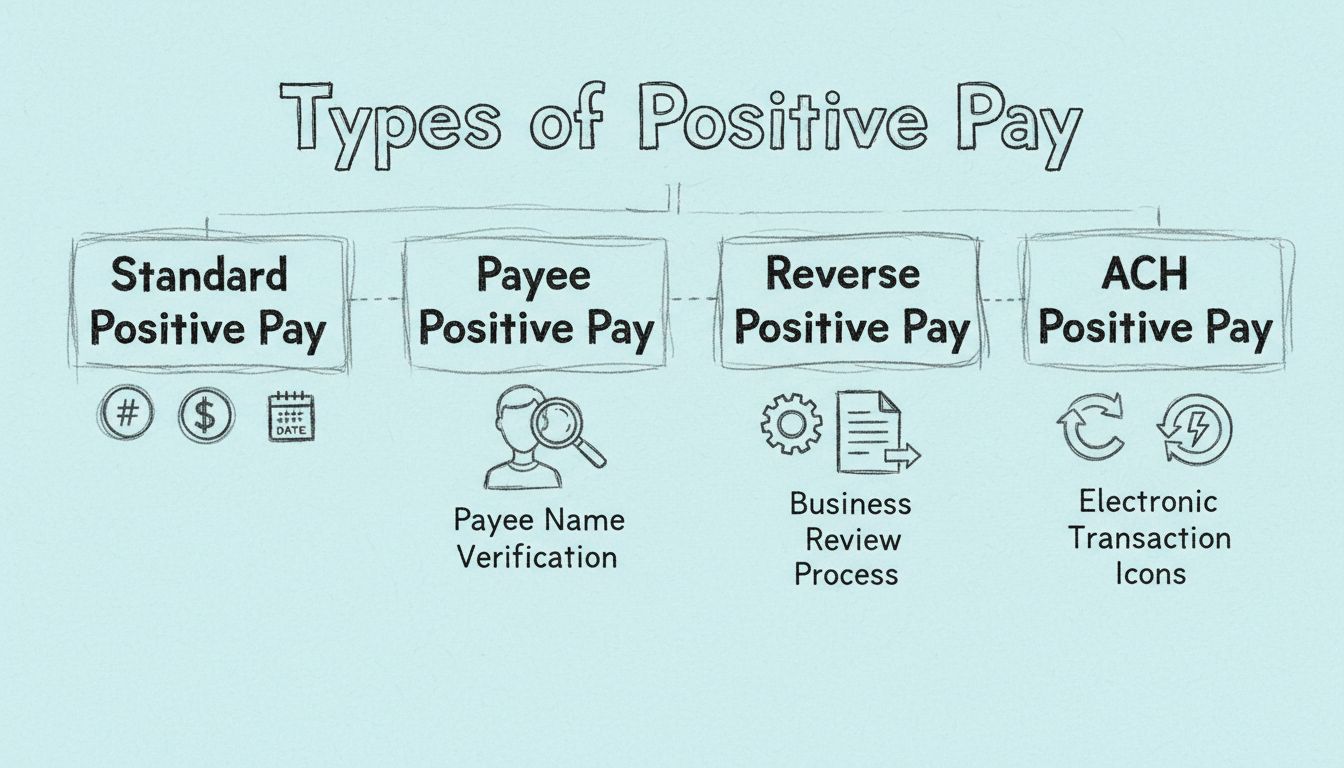

Finanzinstitute bieten verschiedene Varianten von Positive Pay an, die jeweils darauf ausgelegt sind, spezifische Anforderungen der Betrugsprävention und des Geschäftsbetriebs zu erfüllen. Das Verständnis dieser Typen hilft Unternehmen, die passende Lösung für ihre Situation zu wählen.

Standard-Positive-Pay stellt die Basisversion des Services dar, die drei Kerndatenpunkte abgleicht: Schecknummer, Betrag und Kontonummer. Diese Version bietet soliden Schutz gegen viele gängige Betrugsarten, insbesondere bei vollständig gefälschten Schecks oder Schecks mit deutlich veränderten Beträgen. Sie überprüft jedoch nicht den Zahlungsempfänger, sodass Schecks mit geändertem Zahlungsempfängernamen passieren können, wenn die anderen Angaben stimmen.

Payee Positive Pay erweitert den Standardschutz durch die zusätzliche Überprüfung des Namens des Zahlungsempfängers mit der vorab genehmigten Liste. Diese Schutzebene ist besonders effektiv gegen Scheck-Washing, bei dem Betrüger den Zahlungsempfänger auf legitimen Schecks ändern, um Gelder umzuleiten. Durch den Abgleich des Zahlungsempfängers erkennt dieser Service ein breiteres Spektrum an Betrugsversuchen. Viele Sicherheitsexperten empfehlen Payee Positive Pay als Mindeststandard für Unternehmen, die umfassenden Schutz wünschen.

Reverse Positive Pay verlagert die Verantwortung auf das Unternehmen anstelle der Bank. In diesem Ansatz sendet die Bank dem Unternehmen eine tägliche Liste der zur Zahlung vorgelegten Schecks, und das Unternehmen prüft und genehmigt jeden Scheck, bevor er verarbeitet wird. Diese Methode bietet maximale Kontrolle, erfordert aber einen erheblichen täglichen Aufwand und birgt das Risiko, dass bei verpassten Fristen Schecks automatisch verarbeitet werden.

ACH Positive Pay erweitert den Betrugsschutz auf elektronische ACH-Transaktionen (Automated Clearing House). Der Service ermöglicht es Unternehmen, Regeln und Filter für ACH-Lastschriften und -Gutschriften festzulegen, wie z. B. freigegebene Empfängerlisten, Betragsgrenzen und bestimmte Transaktionstypen. Jede ACH-Transaktion, die nicht den festgelegten Kriterien entspricht, wird zur Überprüfung markiert und schützt so vor unautorisierten elektronischen Überweisungen.

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Die Vorteile von Positive Pay gehen weit über die reine Betrugsprävention hinaus und bieten Unternehmen vielfältige betriebliche und finanzielle Mehrwerte, die die Investition in diesen Service rechtfertigen.

| Vorteil | Beschreibung | Auswirkung |

|---|---|---|

| Betrugsprävention | Erkennt gefälschte, veränderte und manipulierte Schecks vor der Verarbeitung | Eliminiert Verluste durch betrügerische Schecktransaktionen |

| Finanzkontrolle | Unternehmen prüfen und genehmigen markierte Transaktionen | Ermöglicht strenge Kontrolle über Auszahlungen |

| Reduzierte Verluste | Verhindert, dass unautorisierte Zahlungen verarbeitet werden | Schützt Unternehmensvermögen und Kassenbestände |

| Vereinfachte Abstimmung | Nur autorisierte Schecks werden verarbeitet | Einfachere Abstimmung von Buchhaltung und Kontoauszügen |

| Erhöhtes Vertrauen | Zeigt Engagement für Sicherheit | Stärkt das Vertrauen bei Kunden, Lieferanten und Stakeholdern |

| Betriebliche Effizienz | Automatisierter Überprüfungsprozess | Reduziert manuellen Prüfaufwand für Buchhaltungspersonal |

| Compliance-Unterstützung | Erfüllt Anforderungen an interne Kontrollen | Unterstützt SOX- und weitere regulatorische Anforderungen |

Der Hauptvorteil ist eindeutig die Betrugsprävention. Durch den Abgleich der Scheckdetails mit einer vorab genehmigten Liste blockiert Positive Pay effektiv gefälschte, veränderte und manipulierte Schecks vor der Verarbeitung. Dieser Schutz ist vor allem bei Transaktionen mit hohem Wert entscheidend, bei denen der finanzielle Schaden durch Betrug erheblich sein kann. Unternehmen, die Positive Pay implementiert haben, berichten von signifikanten Rückgängen bei Scheckbetrug und damit verbundenen Verlusten.

Neben der Betrugsprävention bietet Positive Pay Unternehmen eine größere finanzielle Kontrolle. Durch die Überprüfung und Entscheidung über markierte Schecks können unautorisierte Transaktionen verhindert und die Kontrolle über Auszahlungen verstärkt werden. Dieser Kontrollgrad ist besonders für Unternehmen mit komplexen Zahlungsstrukturen oder solchen in risikoreichen Märkten wertvoll. Die Möglichkeit, Ausnahmen zu überprüfen, liefert zudem wertvolle Erkenntnisse über Betrugsmuster und hilft, die Sicherheitsstruktur insgesamt zu stärken.

Obwohl beide Services Scheckbetrug verhindern sollen, basieren Positive Pay und Reverse Positive Pay auf grundsätzlich unterschiedlichen Prinzipien und erfordern unterschiedliche Mitwirkung des Unternehmens.

Beim klassischen Positive Pay übernimmt die Bank die aktive Rolle bei der Betrugserkennung. Das Unternehmen reicht eine Liste autorisierter Schecks ein, und die Bank gleicht jeden zur Zahlung vorgelegten Scheck automatisch mit dieser Liste ab. Die Bank markiert Abweichungen und benachrichtigt das Unternehmen, das dann über die Zahlung entscheidet. Dieser Ansatz wird oft als „Set-and-Forget“ beschrieben, da das Unternehmen nach der Ersteinrichtung vor allem auf Ausnahmen reagiert, anstatt alle Transaktionen aktiv zu überwachen.

Reverse Positive Pay kehrt diese Struktur um. Hier erhält das Unternehmen eine tägliche Liste der zur Zahlung vorgelegten Schecks und muss jeden einzelnen aktiv prüfen und freigeben. Die Bank verarbeitet nur die genehmigten Schecks. Diese Methode gibt Unternehmen maximale Kontrolle, verlangt aber erheblichen täglichen Aufwand. Reagiert das Unternehmen nicht innerhalb der vorgegebenen Frist – meist 24 bis 48 Stunden –, kann die Bank die Schecks automatisch verarbeiten, wodurch betrügerische Schecks durchrutschen könnten.

Die Wahl zwischen beiden Ansätzen hängt von mehreren Faktoren ab. Positive Pay eignet sich für Unternehmen, die eine passive Herangehensweise bevorzugen und der Betrugserkennungskompetenz ihrer Bank vertrauen. Reverse Positive Pay spricht Unternehmen an, die maximale Kontrolle wünschen und Personal für die tägliche Scheckprüfung einsetzen können. Die meisten Experten empfehlen klassischen Positive Pay wegen seines ausgewogenen Verhältnisses von Sicherheit und Effizienz.

Die Kostenstruktur für Positive Pay variiert je nach Finanzinstitut, Unternehmensart und gewähltem Servicelevel erheblich. Das Verständnis dieser Kosten ist für Unternehmen, die die Implementierung erwägen, wesentlich.

Einige Finanzinstitute bieten Positive Pay als kostenlosen Zusatz zu Geschäftskonten an, insbesondere bei größeren Konten oder hohem Transaktionsvolumen. Andere Banken verlangen Einrichtungsgebühren zwischen 50 und 500 $, abhängig vom Implementierungsaufwand. Monatliche Servicegebühren liegen typischerweise zwischen 25 und 100 $, manche Banken bieten gestaffelte Preise je nach Anzahl der geprüften Schecks oder bearbeiteten Ausnahmen.

Einzelscheck-Gebühren sind ein weiteres gängiges Preismodell, bei dem Banken für jeden durch Positive Pay geprüften Scheck einen kleinen Betrag – meistens zwischen 0,25 $ und 1,00 $ – berechnen. Bei hohem Scheckaufkommen können sich diese Gebühren summieren. Einige Banken berechnen Zusatzgebühren für spezielle Funktionen wie Zahlungsempfängerprüfung, ACH Positive Pay oder Integration mit Buchhaltungssoftware.

Bei der Bewertung der Kosten sollten Unternehmen die potenziellen Einsparungen durch verhinderten Betrug berücksichtigen. Ein einziger großer betrügerischer Scheck kann Tausende Dollar kosten, sodass auch relativ teure Positive-Pay-Services wirtschaftlich sind. Unternehmen sollten detaillierte Preisinformationen von ihrer Bank anfordern und die Investitionsrendite anhand ihres Scheckvolumens und Betrugsrisikoprofils berechnen.

Die Implementierung von Positive Pay ist nur der erste Schritt; die Maximierung der Wirksamkeit erfordert kontinuierliche Aufmerksamkeit und die Einhaltung bewährter Verfahren.

Korrekte und rechtzeitige Dateieinreichung – Die Grundlage für effektives Positive Pay ist korrekte Datenerfassung. Unternehmen müssen sicherstellen, dass alle an die Bank übermittelten Scheckdaten korrekt und vollständig sind. Schecknummern, Beträge, Zahlungsempfängernamen und Daten müssen exakt mit den tatsächlichen Schecks übereinstimmen. Die zeitnahe Einreichung der Dateien – idealerweise täglich – stellt sicher, dass die Bank aktuelle Informationen hat, wenn Schecks präsentiert werden. Verzögerungen können dazu führen, dass legitime Schecks abgelehnt oder betrügerische Schecks durchgelassen werden.

Klare interne Kontrollen etablieren – Es sollten strenge interne Kontrollen für die Scheckausstellung und die Erstellung der Positive-Pay-Datei gelten. Dazu gehört die Trennung von Aufgaben, sodass die Person, die Schecks autorisiert, nicht dieselbe ist, die die Datei erstellt – das reduziert Kollusionsgefahr. Regelmäßige Audits helfen, Fehler im Prozess frühzeitig zu erkennen und zu beheben.

Ausnahmen zeitnah prüfen und handeln – Werden Ausnahmen von der Bank gemeldet, müssen Unternehmen diese zügig prüfen und klare Anweisungen geben. Verzögerungen können dazu führen, dass Schecks automatisch verarbeitet oder abgelehnt werden und damit den Betrieb stören. Ein klarer Prozess für Ausnahmereview und Entscheidungsfindung sorgt für schnelle und konsistente Reaktionen.

Umfassende Service-Features wählen – Unternehmen sollten ihr Betrugsrisiko bewerten und Positive-Pay-Funktionen mit angemessenem Schutz wählen. Für die meisten Unternehmen gilt Payee Positive Pay als Mindeststandard. Firmen mit hohem ACH-Volumen sollten auch ACH Positive Pay in Betracht ziehen. Es ist kosteneffizienter, umfassende Features direkt zu wählen, als sie später hinzuzufügen.

Regelmäßige Überprüfung und Anpassung der Regeln – Unternehmen, die ACH Positive Pay oder Reverse Positive Pay nutzen, sollten ihre Regeln regelmäßig anpassen. Neue Lieferanten sollten auf die Freigabeliste gesetzt, Betragsgrenzen angepasst werden. Vierteljährliche Prüfungen der Regeln helfen, den optimalen Betrugsschutz zu erhalten.

Finanzinstitute akzeptieren Positive-Pay-Dateien in unterschiedlichen Formaten, um verschiedenen Systemen und Präferenzen gerecht zu werden. Das Verständnis der Optionen hilft Unternehmen, das passende Format für die eigene Infrastruktur zu wählen.

CSV-Dateien (Comma-Separated Values) sind das am meisten unterstützte Format. Diese einfachen Textdateien enthalten pro Zeile einen Datensatz mit Feldern, die durch Kommas getrennt sind. CSV-Dateien können leicht aus Buchhaltungssoftware generiert und vor der Einreichung in Tabellenkalkulationsprogrammen geprüft werden. Die meisten Banken akzeptieren CSV, was es zu einer guten Wahl für maximale Kompatibilität macht.

TXT-Dateien (Textdateien) sind eine weitere einfache Option, oft mit fester Feldlänge oder Trennzeichen (z. B. Tab, Pipe). Sie sind mit älteren Systemen gut kompatibel und werden häufig von Unternehmen mit älterer Buchhaltungssoftware bevorzugt.

Excel-Dateien (XLS, XLSX) werden von einigen modernen Banken akzeptiert. Sie sind für die meisten Nutzer vertraut und lassen sich einfach prüfen und bearbeiten. Sicherheitsbedenken bei Makros führen jedoch dazu, dass manche Banken deren Nutzung einschränken.

XML-Dateien (eXtensible Markup Language) bieten maximale Flexibilität für Unternehmen mit komplexen Datenstrukturen oder besonderen Anforderungen. XML erlaubt die Definition individueller Felder und Strukturen und eignet sich für anspruchsvolle Implementierungen, erfordert aber mehr technisches Know-how.

BAI2 (Bank Administration Institute Format 2) und NACHA (National Automated Clearing House Association) sind Spezialformate für spezifische Bankkommunikation. BAI2 wird oft für Kontoauszüge genutzt, NACHA ist Standard für ACH-Transaktionen. Einige Banken akzeptieren diese Formate für Positive Pay, insbesondere im ACH-Bereich.

Obwohl Positive Pay sehr effektiv ist, können Unternehmen bei der Implementierung und Nutzung auf Herausforderungen stoßen. Das Verständnis dieser Herausforderungen und deren Bewältigung sichert einen erfolgreichen Einsatz.

Falschpositive entstehen, wenn legitime Schecks aufgrund kleiner Abweichungen als Ausnahme markiert werden. Ursachen sind z. B. Eingabefehler, Probleme bei der Schecknummernfolge oder Zeitunterschiede zwischen Scheckausstellung und Dateieinreichung. Sorgfältige Qualitätskontrolle bei der Dateierstellung und -übermittlung minimiert Falschpositive. Regelmäßiger Austausch mit der Bank über Ausnahmemuster hilft, systematische Fehler zu erkennen und zu beheben.

Verpasste Fristen stellen ein erhebliches Risiko bei Reverse Positive Pay dar, können aber auch bei klassischem Positive Pay auftreten, wenn Ausnahmen nicht rechtzeitig bearbeitet werden. Klare Prozesse mit festgelegten Verantwortlichen und schnelle Bearbeitung schützen vor verpassten Fristen. Viele Banken bieten automatisierte Entscheidungsregeln, die bestimmte Ausnahmetypen automatisch bearbeiten.

Fehler bei der Dateieinreichung können auftreten, wenn unvollständige oder fehlerhafte Daten übermittelt werden. Dies kann dazu führen, dass legitime Schecks abgelehnt oder betrügerische akzeptiert werden. Validierungsverfahren – z. B. Abgleich der Positive-Pay-Datei mit dem Scheckregister – vor der Übermittlung helfen, Fehler zu vermeiden.

Integrationsprobleme können beim Anschluss von Positive Pay an bestehende Buchhaltungs- oder Banksysteme auftreten. Die enge Zusammenarbeit mit Bank und Softwareanbieter sorgt für eine reibungslose Integration. Viele moderne Buchhaltungssysteme verfügen über integrierte Positive-Pay-Dateigenerierung.

Mit dem Fortschritt der Finanztechnologie entwickelt sich Positive Pay weiter, um neuen Bedrohungen zu begegnen und neue Möglichkeiten zu nutzen. Im Jahr 2025 prägen mehrere Trends die Zukunft der Scheckbetrugsprävention.

Erweiterte Authentifizierung gewinnt an Bedeutung, da Betrüger immer raffinierter werden. Banken implementieren fortschrittliche Prüfmethoden, darunter Bildvergleiche, bei denen digitale Scheckbilder mit den eingereichten Daten abgeglichen werden, sowie biometrische Authentifizierung für Scheckfreigaben. Diese Maßnahmen bieten zusätzliche Schutzebenen neben dem klassischen Datenabgleich.

Künstliche Intelligenz und maschinelles Lernen halten Einzug in Positive-Pay-Systeme, um die Betrugserkennung zu verbessern. KI-Algorithmen können Muster in Ausnahmedaten erkennen, die auf neue Betrugsarten hinweisen, und Unternehmen proaktiv warnen. Lernende Modelle können zudem Falschpositive reduzieren, indem sie aus historischen Daten lernen.

Integration mit digitalen Zahlungssystemen erweitert den Einsatzbereich von Positive Pay über klassische Schecks hinaus. Da Unternehmen immer mehr digitale Zahlungen nutzen, werden Positive-Pay-Services auf ACH-Transaktionen, Überweisungen und andere elektronische Zahlungen ausgeweitet. So entsteht ein umfassender Schutz über alle Zahlungskanäle hinweg.

Echtzeitverarbeitung wird Standard, da Banken in schnellere Zahlungsinfrastrukturen investieren. Echtzeit-Positive-Pay-Prüfung ermöglicht die sofortige Freigabe oder Ablehnung von Schecks, was die Effizienz steigert und gleichzeitig den Betrugsschutz erhält.

Positive Pay bleibt auch 2025 eines der effektivsten Instrumente zur Verhinderung von Scheckbetrug. Wer versteht, wie der Service funktioniert, die verschiedenen Varianten abwägt und Best Practices implementiert, kann das Betrugsrisiko deutlich reduzieren und seine finanziellen Vermögenswerte schützen. Die Investition in Positive Pay – ob durch Gebühren oder als Teil der Bankbeziehung – ist in der Regel durch die Vorteile bei Betrugsprävention und Effizienz gerechtfertigt. Während sich Scheckbetrug weiterentwickelt, passt sich auch Positive Pay an und bietet Unternehmen den Schutz, den sie für finanzielle Sicherheit und betriebliche Integrität benötigen.

So wie Positive Pay Unternehmen vor Scheckbetrug schützt, schützt PostAffiliatePro Ihr Affiliate-Programm vor betrügerischen Aktivitäten. Unser umfassendes Betrugserkennungssystem stellt sicher, dass nur legitime Transaktionen verarbeitet werden, schützt Ihre Einnahmen und erhält die Integrität Ihres Programms.

Entdecken Sie, wie Positive Pay Unternehmen mit einem automatisierten Verifizierungsprozess vor Scheckbetrug schützt. Erfahren Sie mehr über die Mechanismen, Va...

Erfahren Sie, wie Positive Pay funktioniert, um Scheckbetrug zu verhindern. Entdecken Sie den Ablauf, die Vorteile, die Arten von Positive Pay und wie es Ihre U...

Umfassender Leitfaden zu den vier Arten von Positive Pay-Systemen: Standard, Payee, Reverse und ACH Positive Pay. Erfahren Sie, wie jede Variante im Jahr 2025 v...

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.

Cookie-Zustimmung

Wir verwenden Cookies, um Ihr Surferlebnis zu verbessern und unseren Datenverkehr zu analysieren. See our privacy policy.