So richten Sie SMS-Abrechnung für Ihr Unternehmen ein

Umfassende Anleitung zur Einrichtung der SMS-Abrechnung für Ihr Unternehmen. Erfahren Sie mehr über SMS-Zahlungsanbieter, Integrationsschritte, Sicherheitskonfo...

12 Min. Lesezeit

Erfahren Sie, wie die SMS-Abrechnung funktioniert – vom Zahlungsantrag bis zur Bestätigung. Entdecken Sie die Sicherheitsfunktionen, Vorteile und Umsetzungsschritte für Text-to-Pay-Systeme im Jahr 2025.

Die SMS-Abrechnung ist eine mobile Zahlungsmethode, bei der Unternehmen ihren Kunden eine Textnachricht mit einem sicheren Zahlungslink senden. Wenn Kunden auf den Link klicken, werden sie auf eine mobil-optimierte Zahlungsseite weitergeleitet, auf der sie Transaktionen mit Kreditkarten, Debitkarten oder digitalen Wallets wie Apple Pay und Google Pay abschließen können. Die Zahlung wird sicher über verschlüsselte Kanäle abgewickelt und beide Parteien erhalten sofort eine Bestätigung.

Die SMS-Abrechnung stellt einen grundlegenden Wandel in der Interaktion zwischen Unternehmen und Kunden bei Zahlungsvorgängen dar. Anstatt sich auf traditionelle Rechnungsstellungsmethoden zu verlassen, die oft in E-Mail-Postfächern untergehen oder von Kunden das Navigieren durch komplexe Zahlungsportale erfordern, nutzt die SMS-Abrechnung die Allgegenwärtigkeit von Mobiltelefonen, um einen direkten und sofortigen Zahlungskanal zu schaffen. Diese Zahlungsmethode hat branchenübergreifend – von Versorgungsunternehmen und dem Gesundheitswesen bis hin zu Einzelhandel und Dienstleistungsbetrieben – stark an Bedeutung gewonnen, vor allem, weil sie die zentrale Herausforderung des modernen Handels adressiert: Reibungsverluste im Zahlungsprozess zu minimieren und gleichzeitig hohe Sicherheitsstandards aufrechtzuerhalten.

Das Grundprinzip der SMS-Abrechnung ist bestechend einfach und zugleich technologisch anspruchsvoll. Ein Unternehmen startet den Prozess, indem es eine Textnachricht mit einem einzigartigen, sicheren Hyperlink an das Mobiltelefon des Kunden sendet. Dieser Link ist kein gewöhnlicher URL, sondern ein speziell generierter, transaktionsbezogener Link, der den Kunden zu einer mobil-optimierten Zahlungsoberfläche führt. Die gesamte Transaktion findet in einer sicheren, verschlüsselten Umgebung statt, die von PCI-konformen Zahlungsanbietern verwaltet wird, sodass sensible Finanzinformationen nie über den SMS-Kanal selbst übertragen werden. Dieser Architekturansatz bietet Kunden die gewünschte Bequemlichkeit und erfüllt gleichzeitig die Sicherheitsanforderungen von Finanzinstituten und Aufsichtsbehörden.

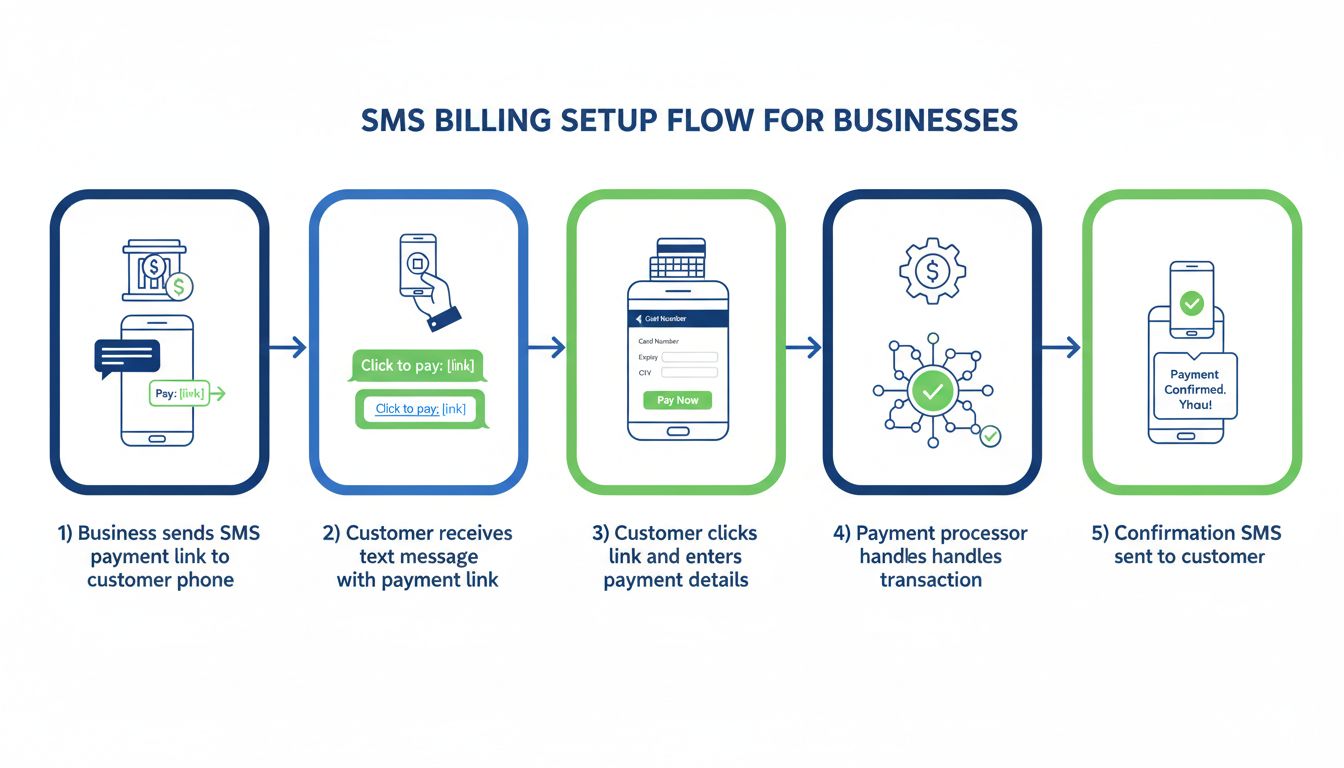

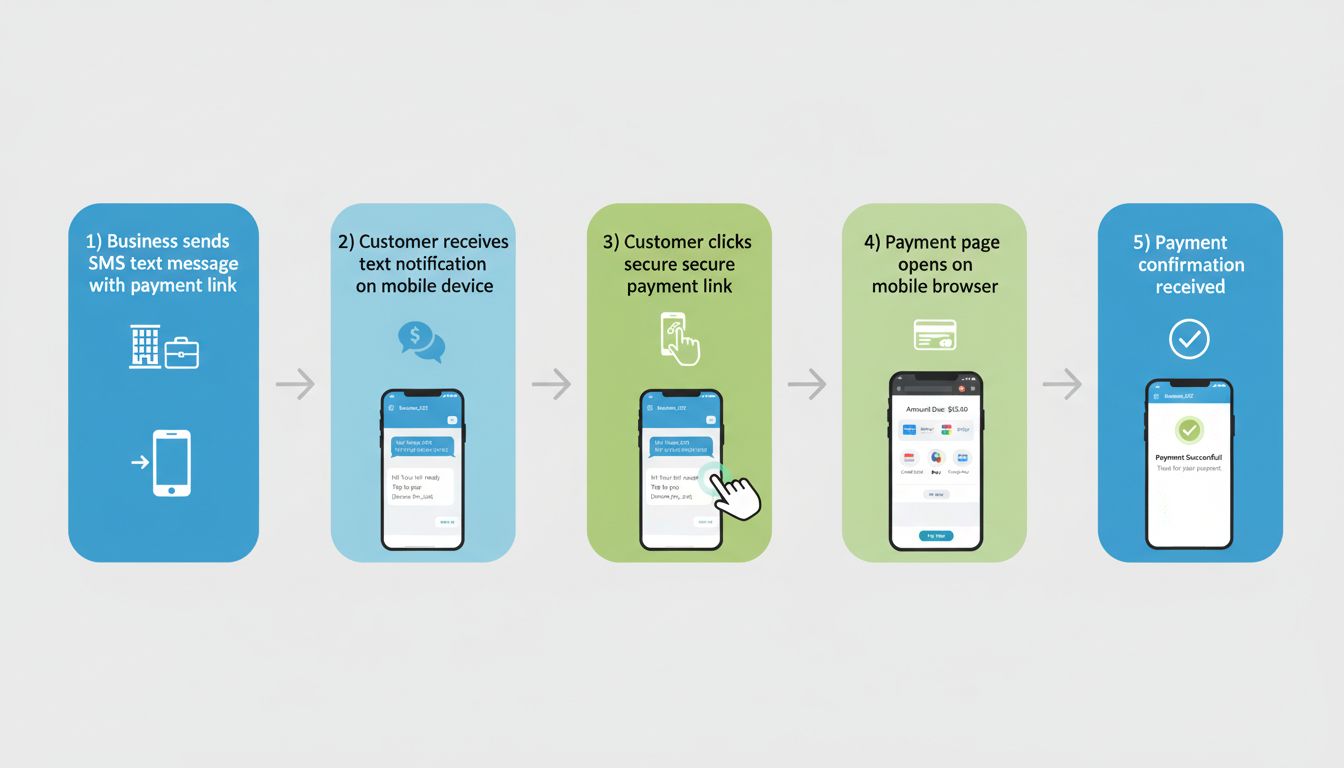

Der SMS-Abrechnungsprozess beginnt, wenn ein Unternehmen über sein Abrechnungs- oder Buchhaltungssystem eine Zahlungsanforderung generiert. Dieser Vorgang wird in der Regel durch ein vordefiniertes Ereignis ausgelöst – wie den Abschluss einer Dienstleistung, das Erstellen einer Rechnung oder das Erreichen eines Verlängerungsdatums für ein Abonnement. Das Unternehmenssystem sammelt automatisch alle erforderlichen Transaktionsdaten: die Mobilnummer des Kunden, die spezifische Rechnungs- oder Transaktionsnummer, den genauen fälligen Betrag sowie alle relevanten Referenzinformationen. Diese Daten werden dann sicher an die Plattform des SMS-Zahlungsanbieters übermittelt, der einen einzigartigen, kryptografisch gesicherten Zahlungslink speziell für diese Transaktion erzeugt. Die Einzigartigkeit jedes Links ist für die Sicherheit entscheidend, da sie betrügerische Wiederverwendung verhindert und sicherstellt, dass jede Zahlungsanforderung eindeutig einer bestimmten Transaktion zugeordnet ist.

Sobald der Zahlungslink generiert wurde, sendet die Infrastruktur des SMS-Zahlungsanbieters umgehend eine Textnachricht an die registrierte Mobilnummer des Kunden. Diese Nachricht wird über von Netzbetreibern genehmigte Kanäle zugestellt, normalerweise unter Verwendung von dedizierten Shortcodes oder Application-to-Person (A2P) Longcodes, die bei Mobilfunkanbietern registriert sind, um hohe Zustellraten zu gewährleisten und Spam-Filter zu umgehen. Die Nachricht selbst ist klar, professionell und handlungsorientiert formuliert. Eine gut gestaltete SMS-Abrechnungsnachricht enthält den Firmennamen zur sofortigen Wiedererkennung, den Namen des Kunden zur Personalisierung, den genauen fälligen Betrag und einen klaren Handlungsaufruf mit dem sicheren Zahlungslink. Untersuchungen aus dem Jahr 2025 zeigen, dass SMS-Nachrichten eine Öffnungsrate von etwa 98 % erreichen, wobei 90 % der Nachrichten innerhalb von drei Minuten nach Erhalt gelesen werden – deutlich mehr als die typischen 20–30 % bei E-Mails.

Wenn der Kunde die SMS erhält und auf den Zahlungslink tippt, öffnet sich automatisch der Standardbrowser des Mobilgeräts mit der sicheren Zahlungsseite. Diese Seite ist speziell für mobile Endgeräte optimiert, mit großen, leicht anklickbaren Schaltflächen, vereinfachten Formularfeldern und einem übersichtlichen Layout, das Scrollen und Verwirrung minimiert. Das Zahlungsportal zeigt alle relevanten Transaktionsdetails deutlich an: Firmenname, fälliger Betrag, Rechnungsnummer oder Leistungsbeschreibung sowie ggf. das Fälligkeitsdatum. Diese Transparenz stärkt das Vertrauen der Kunden und senkt die Abbruchrate bei Zahlungen. Die Seite wird auf Servern gehostet, die den Anforderungen des PCI DSS (Payment Card Industry Data Security Standard) entsprechen. Das bedeutet, dass die Infrastruktur strengen Sicherheitsprüfungen unterzogen wurde und kontinuierlich auf mögliche Schwachstellen überwacht wird.

Dem Kunden stehen verschiedene Zahlungsarten zur Auswahl, entsprechend den vielfältigen Präferenzen moderner Verbraucher. Dazu zählen in der Regel herkömmliche Kredit- und Debitkarten, aber zunehmend auch digitale Wallets wie Apple Pay, Google Pay und andere mobile Zahlungssysteme. Wenn ein Kunde eine Zahlungsmethode auswählt und seine Daten eingibt, werden diese sofort mit branchenüblichen SSL/TLS-Protokollen verschlüsselt. Für Kunden, die digitale Wallets nutzen, ist der Prozess noch einfacher: Sie authentifizieren sich einfach mit der biometrischen Sicherheit ihres Geräts (Fingerabdruck oder Gesichtserkennung) oder per PIN und die Zahlungsdaten werden direkt vom Wallet-Anbieter an den Zahlungsprozessor übertragen, ohne dass eine manuelle Eingabe erforderlich ist. Dieses Vorgehen reduziert das Risiko von Datenabgriff oder unbefugtem Zugriff erheblich.

Sobald der Kunde seine Zahlungsdaten übermittelt hat, prüft der Zahlungsanbieter die Transaktion in Echtzeit. Dieser Prüfprozess umfasst mehrere Sicherheitskontrollen: Überprüfung, ob die Karte oder das Konto aktiv und in gutem Zustand ist, Betrugserkennungsalgorithmen, die Transaktionsmuster analysieren, sowie die Autorisierung durch das Finanzinstitut des Kunden. Wenn alle Prüfungen erfolgreich sind, wird die Transaktion genehmigt und der Betrag eingezogen. Der gesamte Vorgang dauert in der Regel nur 2–5 Sekunden. Unmittelbar nach erfolgreicher Zahlung erhält der Kunde eine Bestätigungsmeldung auf der Zahlungsseite angezeigt. Gleichzeitig versendet der Zahlungsanbieter Bestätigungsnachrichten an den Kunden (per SMS und/oder E-Mail) und an das Unternehmen. Das Buchhaltungssystem des Unternehmens wird automatisch aktualisiert, die Rechnung als bezahlt markiert und die Transaktion in Echtzeit abgeglichen.

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Die Sicherheit von SMS-Abrechnungssystemen basiert auf mehreren sich überschneidenden Schutzschichten und nicht auf einem einzelnen Sicherheitsmechanismus. Tokenisierung stellt eine der wichtigsten Sicherheitsinnovationen im Zahlungsverkehr dar. Wenn ein Kunde seine Kartendaten eingibt, wandelt der Zahlungsanbieter diese sensiblen Informationen sofort in einen einzigartigen, nicht sensiblen Token um – im Wesentlichen eine zufällige Zeichenfolge ohne Eigenwert. Dieser Token wird zur späteren Referenz gespeichert und übertragen, während die tatsächliche Kartennummer verschlüsselt und in einer streng geschützten Umgebung gespeichert wird, die nur autorisierten Personen mit Multi-Faktor-Authentifizierung zugänglich ist. Dadurch erhalten Angreifer selbst bei einem Datenbankeinbruch nur nutzlose Tokens und keine echten Zahlungsdaten.

Ende-zu-Ende-Verschlüsselung stellt sicher, dass Daten, die zwischen dem Gerät des Kunden und den Servern des Zahlungsanbieters übertragen werden, nicht von Unbefugten abgefangen oder gelesen werden können. Diese Verschlüsselung nutzt asymmetrische Kryptografie, sodass Daten, die mit einem öffentlichen Schlüssel verschlüsselt wurden, nur mit dem entsprechenden privaten Schlüssel des Zahlungsanbieters entschlüsselt werden können. Zusätzlich sorgt die 3D Secure-Authentifizierung für eine weitere Verifizierungsebene bei Kartenzahlungen. Wenn ein Kunde eine Zahlung auslöst, kann er einen Bestätigungscode per SMS oder über die App seiner Bank erhalten, den er zur Abschluss der Transaktion eingeben muss. Diese zweite Authentifizierungsstufe reduziert das Betrugsrisiko deutlich, da Angreifer sowohl Zugang zu den Kartendaten als auch zum Telefon oder zur Banking-App des Kunden benötigen würden.

| Sicherheitsfunktion | Beschreibung | Vorteil |

|---|---|---|

| Tokenisierung | Umwandlung von Kartendaten in nicht sensible Tokens | Verhindert die Preisgabe der tatsächlichen Kartennummern |

| SSL/TLS-Verschlüsselung | Branchenübliche Datenverschlüsselung während der Übertragung | Verhindert das Abfangen sensibler Daten |

| PCI DSS-Konformität | Einhaltung der Standards der Payment Card Industry | Gewährleistet strenge Sicherheitsprüfungen und Überwachung |

| 3D Secure-Authentifizierung | Zwei-Faktor-Verifizierung für Transaktionen | Verringert das Risiko betrügerischer Transaktionen |

| Betrugserkennungsalgorithmen | Echtzeit-Analyse von Transaktionsmustern | Identifiziert und blockiert verdächtige Aktivitäten |

| Biometrische Authentifizierung | Fingerabdruck- oder Gesichtserkennung bei digitalen Wallets | Fügt eine gerätespezifische Sicherheitsüberprüfung hinzu |

Deutlich beschleunigte Zahlungsabwicklung und verbesserter Cashflow ist wohl das überzeugendste Argument für die Einführung der SMS-Abrechnung. Traditionelle Zahlungsmethoden – ob Papierrechnungen, E-Mail-Abrechnung oder Online-Portale – führen meist zu Zahlungszyklen von 30–60 Tagen oder länger. Die SMS-Abrechnung verkürzt diesen Zeitraum signifikant. Da SMS-Nachrichten außergewöhnlich hohe Öffnungsraten aufweisen und nahezu sofort gelesen werden, erreichen Zahlungsaufforderungen die Kunden innerhalb weniger Minuten. In Kombination mit dem reibungslosen One-Tap-Zahlungsprozess berichten viele Unternehmen, dass 40–60 % der SMS-Abrechnungsanfragen innerhalb von 24 Stunden bezahlt werden, verglichen mit 10–20 % bei traditionellen Methoden. Für ein Unternehmen mit einem monatlichen Umsatz von 1 Million US-Dollar kann eine Beschleunigung des Zahlungszyklus um nur 15 Tage 500.000 US-Dollar an Betriebskapital freisetzen – Mittel, die in Lager, Löhne oder Wachstumsinitiativen investiert werden können.

Deutliche Reduzierung des Verwaltungsaufwands ergibt sich aus der Automatisierung, die in SMS-Abrechnungssystemen inhärent ist. Das traditionelle Forderungsmanagement erfordert viel manuelle Arbeit: Rechnungen drucken, Kuverts füllen, frankieren, Zahlungen beim Eingang manuell abgleichen und säumige Kunden nachfassen. Die SMS-Abrechnung eliminiert praktisch all diese Aufgaben. Zahlungserinnerungen können automatisch eingeplant, Zahlungseingänge in Echtzeit abgeglichen und der gesamte Audit-Trail digital aufgezeichnet und einfach durchsucht werden. Ein Unternehmen mit 500 Kunden kann durch die Umstellung auf SMS-Abrechnung 10–15 Stunden Verwaltungsarbeit pro Woche einsparen – das entspricht fast einem Jahresgehalt einer Vollzeitkraft.

Verbessertes Kundenerlebnis und höhere Kundenzufriedenheit ist ein oft unterschätzter Vorteil. Kunden schätzen es, direkt vom Handy aus bezahlen zu können, ohne sich in ein separates Portal einloggen oder einen Scheck ausstellen zu müssen. Die Direktheit der SMS-Kommunikation vermittelt zudem Professionalität und Respekt gegenüber der Zeit des Kunden. Unternehmen, die die SMS-Abrechnung einführen, berichten häufig von verbesserten Kundenzufriedenheitswerten und weniger Anfragen beim Kundenservice zu Abrechnungsfragen oder zum Zahlungsstatus.

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Bei der Einführung der SMS-Abrechnung sollten Unternehmen den Anbieter sorgfältig auswählen, um die eigenen betrieblichen Anforderungen bestmöglich zu erfüllen. Integrationsfähigkeit ist dabei entscheidend – die SMS-Abrechnungsplattform muss sich nahtlos mit vorhandener Buchhaltungssoftware (QuickBooks, Xero, FreshBooks), CRM-Systemen (Salesforce, HubSpot) oder Praxismanagement-Software verbinden lassen. Vorgefertigte Integrationen, die nur minimale Konfiguration erfordern, sind individuellen API-Anbindungen vorzuziehen, da sie die Einführungszeit und den Wartungsaufwand reduzieren. Der Anbieter sollte eine klare Dokumentation, einen reaktionsschnellen technischen Support und eine nachweislich hohe Verfügbarkeit bieten.

Einhaltung von Telekommunikationsvorschriften ist unerlässlich. In den USA verlangt der Telephone Consumer Protection Act (TCPA), dass Unternehmen vor dem Versand von Transaktions-SMS die ausdrückliche schriftliche Zustimmung der Kunden einholen. Diese Zustimmung muss dokumentiert und für Prüfungen leicht auffindbar sein. Best Practices sind u. a. ein eigenes Ankreuzfeld in Anmeldeformularen mit klarer Formulierung wie: „Ich stimme zu, Transaktions-SMS von [Firmenname] bezüglich Abrechnung und Zahlungen zu erhalten.“ Unternehmen sollten außerdem genau dokumentieren, wann und wie die Einwilligung eingeholt wurde, da diese Nachweise bei behördlichen Prüfungen verlangt werden können.

Nachrichtengestaltung und Timing-Optimierung wirken sich entscheidend auf den Zahlungserfolg aus. SMS-Nachrichten sollten möglichst kurz gehalten werden (unter 160 Zeichen, um Splitting zu vermeiden), den Firmennamen deutlich hervorheben, den genauen Betrag nennen und einen klaren Handlungsaufruf enthalten. Das Timing ist ebenfalls entscheidend – Untersuchungen zeigen, dass Zahlungsanfragen, die zwischen 10 und 14 Uhr an Werktagen versandt werden, höhere Rücklaufquoten erzielen als Nachrichten am frühen Morgen oder abends. Bei wiederkehrender Abrechnung empfiehlt es sich, Erinnerungen 3–5 Tage vor dem Fälligkeitsdatum, am Fälligkeitstag selbst und ein weiteres Mal 2–3 Tage danach zu versenden, um mehrere Kontaktpunkte zu schaffen, ohne aufdringlich zu wirken.

Die SMS-Abrechnung nimmt eine einzigartige Stellung im Zahlungsverkehr ein und bietet deutliche Vorteile gegenüber klassischen und neuen Zahlungsmethoden. Im Vergleich zur E-Mail-Rechnungsstellung erzielt die SMS-Abrechnung eine 4–5 Mal höhere Öffnungsrate und schnellere Zahlungszyklen. Anders als QR-Code-Zahlungen, die die physische Anwesenheit des Kunden sowie ein kamerafähiges Endgerät erfordern, funktioniert die SMS-Abrechnung auf jedem Mobiltelefon mit SMS-Funktion – auch auf älteren Geräten ohne Internetzugang. Im Unterschied zu proprietären Zahlungs-Apps ist bei der SMS-Abrechnung keine App-Installation oder Kontoerstellung notwendig, was die Einstiegshürde deutlich senkt. PostAffiliatePro hebt sich unter den Affiliate-Management-Plattformen hervor, indem flexible Zahlungsoptionen wie die Integration der SMS-Abrechnung erkannt werden, sodass Affiliates Provisionsbenachrichtigungen und Zahlungsbestätigungen per SMS erhalten und der gesamte Affiliate-Zahlungsprozess optimiert wird.

„Ist die SMS-Abrechnung sicher?“ Das ist die am häufigsten gestellte Frage, und die Antwort lautet eindeutig: ja – wenn sie über seriöse Anbieter umgesetzt wird. Die SMS selbst dient lediglich als Übermittlungskanal; die eigentliche Zahlungsabwicklung erfolgt auf verschlüsselten, PCI-konformen Servern. Zahlungsdaten werden niemals über das SMS-Netz übertragen. Tatsächlich ist die SMS-Abrechnung oft sicherer als herkömmliche Methoden wie telefonische Kreditkartenzahlung, bei der Kartendaten mündlich übermittelt und von Mitarbeitern manuell eingegeben werden.

„Was ist mit Kunden ohne Smartphone?“ Die SMS-Abrechnung funktioniert zwar am besten mit Smartphones, aber auch auf einfachen Mobiltelefonen, sofern diese SMS und Webbrowser unterstützen. Die Zahlungsseite ist so gestaltet, dass sie auch auf älteren Geräten mit begrenzter Rechenleistung und kleinen Bildschirmen funktioniert. Für Kunden mit besonderen Zugangsbedürfnissen sollten Unternehmen alternative Zahlungsmethoden bereithalten.

„Wie viel kostet die SMS-Abrechnung?“ Die Preise variieren je nach Anbieter, betragen aber typischerweise 2,5–3,5 % pro Transaktion zuzüglich einer kleinen Gebühr pro Nachricht (0,01–0,05 US-Dollar). Für die meisten Unternehmen amortisieren sich diese Kosten bereits nach wenigen Wochen durch den reduzierten Verwaltungsaufwand und die beschleunigten Zahlungseingänge.

Das SMS-Abrechnungsumfeld entwickelt sich im Jahr 2025 rasant weiter. Rich Communication Services (RCS) bilden die nächste Generation der SMS-Technologie mit erweiterten Formatierungen, Bildern und interaktiven Elementen bei gleichbleibender universeller Erreichbarkeit. Künstliche Intelligenz ermöglicht immer ausgefeiltere Betrugserkennung und personalisierte Zahlungserinnerungen basierend auf Kundenverhalten. Open Banking-Initiativen schaffen neue Möglichkeiten für direkte Bank-zu-Bank-Transfers, die per SMS angestoßen werden und potenziell die Transaktionskosten weiter senken. Unternehmen, die heute auf SMS-Abrechnung setzen, positionieren sich ideal, um von diesen Technologien zu profitieren, sobald sie marktreif sind.

Die SMS-Abrechnung hat die Art und Weise, wie Unternehmen Zahlungen einziehen und Kunden ihre Verpflichtungen begleichen, grundlegend verändert. Durch die Kombination der Allgegenwärtigkeit von SMS mit der Sicherheit moderner Zahlungsabwicklung bietet die SMS-Abrechnung ein Zahlungserlebnis, das zugleich bequem, schnell und sicher ist. Für Unternehmen, die ihren Cashflow verbessern, den Verwaltungsaufwand reduzieren und die Kundenzufriedenheit steigern möchten, ist die SMS-Abrechnung eine strategische Investition mit messbarem Mehrwert.

PostAffiliatePro bietet fortschrittliches Affiliate-Tracking und Provisionsmanagement, das sich nahtlos mit SMS-Abrechnungssystemen integrieren lässt. Automatisieren Sie Ihre Zahlungsabläufe und verbessern Sie den Cashflow mit unserer branchenführenden Affiliate-Software.

Umfassende Anleitung zur Einrichtung der SMS-Abrechnung für Ihr Unternehmen. Erfahren Sie mehr über SMS-Zahlungsanbieter, Integrationsschritte, Sicherheitskonfo...

Der SMS-Abrechnungsablauf ist ein Prozess zur Verifizierung des Kunden. Sie müssen entweder eine SMS senden oder empfangen, um eine Zahlung tätigen zu können....

Mobile Abrechnung, auch bekannt als Abrechnung über Mobilfunkanbieter, ist eine Zahlungsmethode, die es Verbrauchern ermöglicht, Einkäufe direkt über ihre Handy...

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.

Cookie-Zustimmung

Wir verwenden Cookies, um Ihr Surferlebnis zu verbessern und unseren Datenverkehr zu analysieren. See our privacy policy.