Wie funktioniert ein Chargeback? Vollständiger Leitfaden für Händler

Erfahren Sie, wie Chargebacks funktionieren, den vollständigen Ablauf vom Streitfall bis zur Lösung sowie bewährte Strategien zur Vermeidung von Chargebacks und zum Schutz Ihrer Geschäftseinnahmen.

Wie funktioniert ein Chargeback?

Ein Chargeback ist eine Rückbuchung, die von der Bank des Karteninhabers eingeleitet wird, wenn dieser eine Belastung auf seinem Kontoauszug beanstandet. Die Bank untersucht den Anspruch und erstattet entweder dem Kunden das Geld oder überweist die Mittel an den Händler zurück. Die Bearbeitung dauert in der Regel 30 bis 120 Tage.

Verständnis des Chargeback-Prozesses

Ein Chargeback ist eine erzwungene Rückerstattung, die von der Bank eines Kunden (Ausstellerbank) auf das Konto des Kunden veranlasst wird, wenn dieser eine Belastung auf seiner Kredit- oder Debitkartenabrechnung beanstandet. Dieser Mechanismus wurde ursprünglich zum Schutz der Verbraucher vor Betrug und unautorisierten Transaktionen entwickelt, deckt inzwischen aber auch weitere Streitfälle ab, darunter Abrechnungsfehler, Unzufriedenheit mit dem Service oder Fehler seitens des Händlers. Zu verstehen, wie Chargebacks funktionieren, ist für jedes Unternehmen, das Kartenzahlungen akzeptiert, unerlässlich, da sie eine erhebliche finanzielle und operative Belastung darstellen können und sich auf Ihren Gewinn und den Status Ihres Händlerkontos auswirken.

Der Chargeback-Prozess umfasst mehrere Parteien, die ein strukturiertes System zur Streitbeilegung durchlaufen. Wenn ein Kunde einen Chargeback einleitet, wird eine Kette von Ereignissen ausgelöst, deren Lösung je nach Kartenanbieter, zugewiesenem Reason Code und Reaktionsgeschwindigkeit des Händlers zwischen 30 und 120 Tagen dauern kann. Während dieses Prozesses werden die Gelder in der Regel zurückgehalten oder vom Händlerkonto abgebucht, und es fallen zusätzliche Gebühren an – unabhängig vom Ausgang des Falls. Für Händler steht viel auf dem Spiel: Sie verlieren nicht nur den Umsatz der ursprünglichen Transaktion, sondern tragen auch Chargeback-Gebühren, Betriebskosten und riskieren Schäden am Status ihres Händlerkontos.

Die fünf Phasen des Chargeback-Lebenszyklus

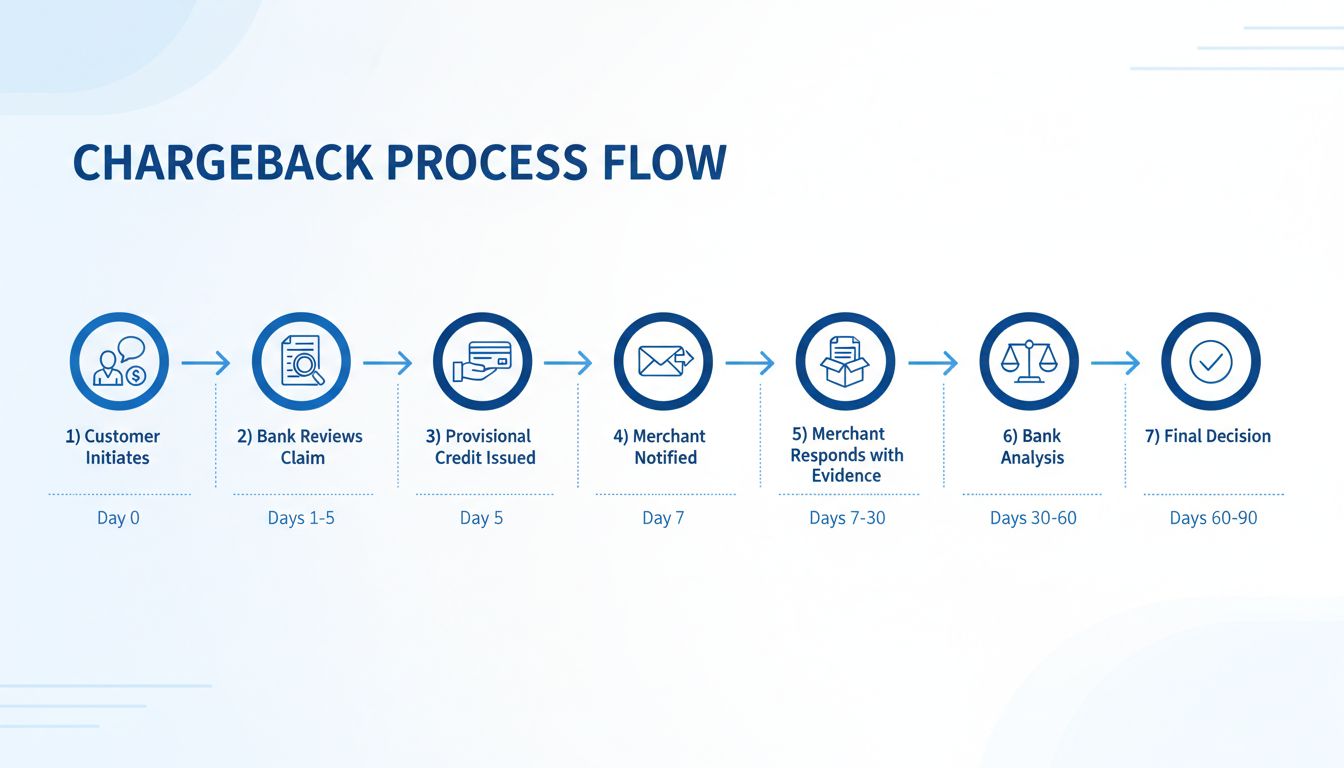

Der Chargeback-Prozess folgt einem strukturierten Lebenszyklus, der beginnt, wenn ein Kunde ein Problem mit einer Transaktion bemerkt, und mit einer endgültigen Entscheidung der Ausstellerbank endet. Das Verständnis jeder Phase hilft Händlern, angemessen zu reagieren und die notwendigen Beweise zur Verteidigung ihrer Transaktionen zu sammeln.

Phase 1: Einleitung der Beanstandung

Der Chargeback-Prozess beginnt, wenn ein Karteninhaber ein Problem mit einer Belastung auf seinem Kontoauszug feststellt und sich an seine Ausstellerbank wendet, um diese zu beanstanden. Der Kunde muss Details zum Problem angeben, beispielsweise dass er die Belastung nicht erkennt, das Produkt nie erhalten hat oder etwas anderes geliefert wurde als bestellt. Laut Branchenstandards haben Kunden in der Regel 60 bis 120 Tage ab dem Transaktionsdatum Zeit, einen Chargeback zu beantragen, wobei dies je nach Kartenanbieter und Rechtsgebiet variiert. Die Bank des Kunden prüft den ersten Anspruch, um festzustellen, ob die Kriterien für eine Chargeback-Untersuchung erfüllt sind. Wenn die Bank den Anspruch für potenziell berechtigt hält, kann sie dem Kundenkonto eine vorläufige Gutschrift erteilen, während sie weiter prüft – daher sehen Kunden oft eine schnelle Rückerstattung, noch bevor der Händler Gelegenheit zur Reaktion hatte.

Phase 2: Pre-Chargeback/Erster Chargeback

Sobald die Ausstellerbank feststellt, dass der Streitfall eine Untersuchung rechtfertigt, leitet sie den formalen Chargeback-Prozess ein, indem sie die Händlerbank (Acquirer) benachrichtigt. Die Händlerbank informiert daraufhin den Händler über den Chargeback, stellt die Gründe (Reason Code) und den betroffenen Betrag dar. In dieser Phase wird der Händler benachrichtigt, dass Gelder von seinem Konto abgebucht wurden, und es wird eine Chargeback-Gebühr berechnet (normalerweise zwischen 20 und 100 US-Dollar pro Vorfall). Der Händler hat nun einen begrenzten Zeitraum – meist 7 bis 10 Werktage, variiert jedoch – um Beweise für die Rechtmäßigkeit der Transaktion einzureichen. Dies ist der entscheidende Moment, in dem Händler schnell handeln und Dokumente wie Liefernachweise, Kundenkommunikation, Auftragsbestätigungen und weitere Nachweise zusammenstellen müssen, die die Gültigkeit und Autorisierung der Transaktion belegen.

Phase 3: Händlerantwort und Beweisführung

In dieser Phase hat der Händler die Möglichkeit, sich gegen den Chargeback zu wehren – das sogenannte “Representment”. Der Händler muss alle relevanten Beweise zusammenstellen und an seine Acquirer-Bank übermitteln, die diese dann an die Ausstellerbank zur Überprüfung weiterleitet. Starke Beweise umfassen in der Regel Sendungsnummern mit Zustellungsnachweis an die richtige Adresse, unterschriebene Lieferbestätigungen, Kundenkommunikation mit Zufriedenheitsbekundungen, klare Produktbeschreibungen, die mit dem gelieferten Artikel übereinstimmen, und Autorisierungsdokumente, die die Zustimmung des Kunden zur Transaktion belegen. Die Qualität und Vollständigkeit dieser Nachweise wirken sich direkt auf die Erfolgsaussichten im Streitfall aus. Händler, die nicht fristgerecht reagieren oder schwache Beweise vorlegen, werden den Chargeback in der Regel verlieren – diese Phase ist daher entscheidend für den Schutz Ihrer Umsätze.

Phase 4: Überprüfung und Entscheidung der Ausstellerbank

Die Ausstellerbank prüft alle von Händler und Karteninhaber eingereichten Beweise sorgfältig. Sie bewertet, ob die Nachweise des Händlers ausreichend belegen, dass die Transaktion legitim und autorisiert war. Die Bank berücksichtigt Faktoren wie die ordnungsgemäße Lieferung des Produkts, die Möglichkeit des Kunden zur Nutzung der Dienstleistung und ob der Händler korrekte Autorisierungsverfahren eingehalten hat. Dieser Überprüfungsprozess dauert in der Regel 10 bis 30 Tage, kann bei komplexen Fällen aber auch länger dauern. Die Ausstellerbank trifft eine endgültige Entscheidung auf Grundlage der Beweise und des zugewiesenen Reason Codes. Fällt die Entscheidung zugunsten des Händlers, werden dem Händler die Gelder (abzüglich der Chargeback-Gebühr, die selten zurückerstattet wird) rücküberwiesen. Entscheidet die Bank für den Kunden, bleibt der Chargeback bestehen und der Händler verliert sowohl den Umsatz als auch die gelieferten Waren oder erbrachten Dienstleistungen.

Phase 5: Schiedsverfahren (falls zutreffend)

Wenn eine der Parteien mit der Entscheidung der Ausstellerbank nicht einverstanden ist, kann der Streitfall in das Schiedsverfahren (Arbitration) überführt werden – dies ist meist hochpreisigen Transaktionen oder komplexen Fällen vorbehalten. Das Schiedsverfahren wird von der Kartenorganisation (Visa, Mastercard usw.) überwacht. Ein unabhängiger Schlichter prüft sämtliche Beweise und Argumente beider Seiten und trifft eine endgültige, rechtlich bindende Entscheidung. Allerdings ist das Schiedsverfahren teuer – Mindestgebühren beginnen typischerweise bei 650 US-Dollar und können bei komplexen Fällen 2.500 US-Dollar übersteigen. Daher ist diese Option risikoreich und kostenintensiv und wird von den meisten Händlern nur gewählt, wenn der Transaktionswert den Aufwand rechtfertigt. Die Entscheidung des Schlichters ist endgültig und kann nicht angefochten werden. Beide Parteien sollten daher von ihrer Position überzeugt sein, bevor sie das Schiedsverfahren anstreben.

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Jede Partei übernimmt im Chargeback-System eine eigene Rolle. Wer ihre Aufgaben kennt, kann als Händler das Verfahren besser steuern. Der Karteninhaber stößt den Streitfall anhand seiner Wahrnehmung der Transaktion an, hat aber keinen direkten Einfluss auf die Untersuchung. Die Ausstellerbank ist Hauptprüfer und Entscheider, sie bewertet die Beweise beider Seiten. Die Händlerbank (Acquirer) fungiert als Vermittler, vertritt die Interessen des Händlers und koordiniert die Kommunikation mit der Ausstellerbank. Die Kartenorganisationen legen die Verfahrensregeln fest, definieren Reason Codes und stellen die Infrastruktur für die Streitbeilegung.

Häufige Gründe für Chargebacks

Chargebacks entstehen aus verschiedenen Gründen. Wer die Ursachen erkennt, kann gezielte Präventionsstrategien entwickeln. Die häufigsten Kategorien sind:

Betrug und unautorisierte Transaktionen machen etwa 30–40 % aller Chargebacks aus. Dies geschieht, wenn jemand eine gestohlene Karte oder Kontoinformationen nutzt, um einen Kauf ohne Autorisierung des Karteninhabers zu tätigen. Echte Betrugs-Chargebacks sind legitimer Verbraucherschutz, werden jedoch zunehmend durch “Friendly Fraud” (Kunden bestreiten eigene Käufe) missbraucht.

Ware nicht erhalten ist einer der häufigsten Gründe und macht rund 20–25 % der Streitfälle aus. Kunden beantragen Chargebacks, wenn sie glauben, für ein Produkt oder eine Dienstleistung bezahlt zu haben, das aber nie angekommen ist. Das kann durch tatsächliche Versandprobleme, verlorene Pakete oder falsche Behauptungen der Kunden entstehen.

Ware entspricht nicht der Beschreibung tritt auf, wenn Kunden ein Produkt erhalten, das erheblich von der Werbung oder Zusicherung abweicht (falsche Farbe, Größe, Qualität, Funktion). Diese Kategorie macht etwa 15–20 % der Chargebacks aus und kann oft durch präzise Produktbeschreibungen und hochwertige Bilder vermieden werden.

Abrechnungsfehler und doppelte Belastungen machen rund 10–15 % der Chargebacks aus. Dazu zählen versehentliche Doppelbelastungen, falsche Beträge, Abbuchungen nach Kündigung eines Abos oder Systemfehler. Dies sind meist Fehler des Händlers, die sich durch sorgfältige Abwicklung und transparente Abrechnung minimieren lassen.

Servicequalität und Unzufriedenheit machen etwa 10 % der Chargebacks aus. Hier sind Kunden unzufrieden mit der Servicequalität oder fühlen sich enttäuscht. Dies betrifft vor allem Dienstleistungs- und Abo-Anbieter.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Chargeback-Gebühren und finanzielle Auswirkungen

Die finanziellen Auswirkungen von Chargebacks gehen weit über den Verlust des Umsatzes hinaus. Bei jedem Chargeback entstehen für Händler mehrere Kosten, die den finanziellen Schaden erhöhen. Die anfängliche Chargeback-Gebühr liegt meist zwischen 20 und 100 US-Dollar pro Vorfall, je nach Kartenorganisation und Acquirer. Doch das ist nur der Anfang der Belastung.

Entscheidet sich der Händler, gegen den Chargeback vorzugehen (“Representment”), können zusätzliche Gebühren anfallen, die die ursprüngliche Chargeback-Gebühr erreichen oder übersteigen. Für die Anforderung von Unterlagen durch die Bank (Retrieval Fee) werden meist 5 bis 25 US-Dollar pro Vorgang berechnet. Händler, die mehrere Chargebacks verlieren oder Schwellenwerte überschreiten, zahlen noch mehr: Überschreitet die Chargeback-Quote 1 % aller Transaktionen, wird der Händler in ein Chargeback-Monitoring-Programm aufgenommen – die Gebühren steigen und es erfolgt eine verstärkte Überwachung. In Extremfällen riskieren Händler mit einer Quote über 2–3 % sogar die Kündigung ihres Händlerkontos.

Über die direkten Gebühren hinaus verlieren Händler den Umsatz der ursprünglichen Transaktion, die Kosten verschickter Waren oder erbrachter Leistungen und sämtliche Marketingausgaben für die Kundengewinnung. Bei digitalen Gütern ist der Verlust reiner Umsatz ohne Rückgewinnung der Ware. Hinzu kommen die Betriebskosten für die Bearbeitung von Chargebacks: Zeitaufwand für Beweissammlung, Kommunikation und Streitmanagement summieren sich schnell. Laut Mastercard belaufen sich die operativen Kosten für die Bearbeitung eines Chargebacks auf 15 bis 70 US-Dollar pro Fall – exklusive der direkten Gebühren.

Chargebacks vs. Rückerstattungen: Der Unterschied

Sowohl Chargebacks als auch Rückerstattungen bedeuten eine Rückzahlung an den Kunden, sind jedoch grundlegend unterschiedliche Prozesse mit sehr verschiedenen Auswirkungen für Händler. Eine Rückerstattung ist eine freiwillige Maßnahme des Händlers, um dem Kunden auf Anfrage oder bei Reklamation das Geld zurückzuzahlen. Der Händler steuert den Prozess, entscheidet über die Rückerstattung und kann oft die Ware zurückfordern oder weiteren Schaden verhindern. Rückerstattungen werden normalerweise innerhalb von 3–7 Werktagen bearbeitet und verursachen keine zusätzlichen Gebühren außer den üblichen Transaktionskosten.

Ein Chargeback dagegen ist eine unfreiwillige Maßnahme, die von der Bank des Kunden ohne Zustimmung des Händlers eingeleitet wird. Die Bank übernimmt die Kontrolle, prüft den Anspruch und entscheidet einseitig, ob die Transaktion rückgängig gemacht wird. Chargebacks können 30–120 Tage dauern. In dieser Zeit werden Händlergelder einbehalten oder abgebucht. Zudem entstehen erhebliche Gebühren, unabhängig vom Ausgang, und selbst bei erfolgreicher Verteidigung wird die Chargeback-Gebühr selten zurückerstattet. Aus Händlersicht ist eine Rückerstattung immer vorteilhafter als ein Chargeback, da sie Gebühren vermeidet, das Problem schneller löst und die Kundenbeziehung schützt.

Bewährte Strategien zur Vermeidung von Chargebacks

Vorbeugung ist deutlich günstiger als die nachträgliche Auseinandersetzung mit Chargebacks. Händler können verschiedene Maßnahmen umsetzen, um Chargeback-Raten zu senken und ihre Umsätze zu schützen. Die wirkungsvollsten Strategien sind:

Klare Kommunikation und transparente Abrechnung bilden das Fundament jeder Chargeback-Prävention. Stellen Sie sicher, dass Ihr Firmenname auf den Kontoauszügen der Kunden klar und wiedererkennbar erscheint – ist dies nicht der Fall, werden Transaktionen häufiger bestritten. Bieten Sie detaillierte Produktbeschreibungen mit hochwertigen Bildern, transparente Preise und klare Geschäftsbedingungen. Setzen Sie realistische Erwartungen zu Lieferzeiten, Produktqualität und Leistungsumfang. Wenn Kunden genau wissen, wofür sie zahlen und was sie erwartet, sinkt die Streitwahrscheinlichkeit.

Exzellenter Kundenservice ist eines der effektivsten Mittel zur Vermeidung von Chargebacks. Machen Sie es Kunden leicht, Sie über verschiedene Kanäle zu kontaktieren – E-Mail, Telefon, Live-Chat und soziale Medien. Reagieren Sie schnell, idealerweise innerhalb von 24 Stunden. Viele Chargebacks entstehen, weil frustrierte Kunden den Händler nicht erreichen können und sich deshalb an ihre Bank wenden. Durch hervorragenden Service und direkte Problemlösung verhindern Sie Chargebacks im Vorfeld. Implementieren Sie eine faire, transparente Rückerstattungsrichtlinie, die leicht auffindbar ist, und bearbeiten Sie berechtigte Rückerstattungen zügig.

Betrugspräventionstools und Technologien helfen, betrügerische Transaktionen frühzeitig zu erkennen und zu verhindern. Nutzen Sie Address Verification Service (AVS), um abzugleichen, ob die Rechnungsadresse mit der beim Kartenanbieter hinterlegten Adresse übereinstimmt. Prüfen Sie die CVV-Nummer, um sicherzustellen, dass der Kunde die Karte physisch besitzt. Setzen Sie 3D Secure ein, um eine zusätzliche Authentifizierungsebene für Online-Transaktionen zu schaffen. Prüfen Sie den Einsatz von Betrugserkennungssoftware, die Transaktionsmuster analysiert und verdächtige Aktivitäten meldet. Diese Maßnahmen reduzieren echte Betrugs-Chargebacks und belegen, dass Sie angemessene Vorkehrungen getroffen haben – das erhöht Ihre Chancen bei Streitfällen.

Schnelle Auftragsabwicklung und Sendungsverfolgung senken direkt die Chargeback-Quote wegen “Ware nicht erhalten”. Bearbeiten und versenden Sie Bestellungen zügig. Versorgen Sie Kunden mit Sendungsnummern und regelmäßigen Statusupdates. Nutzen Sie zuverlässige Versanddienstleister mit pünktlicher Lieferung. Für wertvolle Artikel empfiehlt sich eine Empfangsbestätigung mit Unterschrift. Wenn Kunden ihre Pakete verfolgen und den Liefertermin kennen, sinkt die Wahrscheinlichkeit für Streitfälle wegen Nicht-Erhalt.

Dokumentation und Aufbewahrung von Unterlagen sind entscheidend, um Chargebacks erfolgreich abzuwehren. Bewahren Sie alle Interaktionen mit Kunden auf – E-Mails, Chatprotokolle, Telefonnotizen. Sichern Sie Auftragsbestätigungen, Rechnungen und Produktbeschreibungen zum Kaufzeitpunkt. Speichern Sie Liefernachweise, wie Sendungsnummern und Zustellbestätigungen. Dokumentieren Sie jede Kundenzufriedenheit. Diese Unterlagen sind im Streitfall wertvolle Beweismittel.

Erklärung der Chargeback-Reason Codes

Kartenorganisationen verwenden standardisierte Reason Codes zur Kategorisierung von Chargebacks. Wer diese Codes kennt, kann gezielt auf mögliche Probleme reagieren. Die Codes unterscheiden sich je nach Kartenanbieter, fallen jedoch meist in folgende Kategorien:

Betrugscodes: Der Karteninhaber behauptet, die Transaktion war unautorisiert oder betrügerisch. Hier werden starke Autorisierungsbeweise benötigt, wie unterschriebene Belege oder Kundennachrichten mit Kaufbestätigung.

Autorisierungscodes: Betreffen Probleme mit der Autorisierung, z. B. der Kunde bestreitet die Höhe oder die Freigabe der Transaktion. Hier hilft der Nachweis, dass der Kunde genau diesen Betrag autorisiert hat.

Verarbeitungsfehler-Codes: Weisen auf Fehler bei der Zahlungsabwicklung hin, wie doppelte Belastungen, falsche Beträge oder technische Fehler. Es sind Belege für die korrekte Abwicklung oder die Korrektur des Fehlers nötig.

Verbraucherstreitcodes: Decken Fälle ab wie “Ware nicht erhalten”, “entspricht nicht der Beschreibung” oder Unzufriedenheit mit der Dienstleistung. Hier sind Nachweise über die Lieferung oder die erbrachte Leistung gefragt.

Point-of-Interaction (POI)-Fehlercodes: Betrifft stationäre Transaktionen, z. B. Fehler am Kartenleser. Für Online-Händler weniger relevant, aber für den stationären Handel wichtig.

Welcher Reason Code Ihrem Chargeback zugrunde liegt, bestimmt, welche Nachweise Sie zur effektiven Verteidigung zusammentragen sollten.

Wie PostAffiliatePro bei der Chargeback-Prävention hilft

PostAffiliatePro ist die führende Affiliate-Management-Plattform für Händler, die ihre Umsätze vor Chargebacks schützen möchten. Im Gegensatz zu allgemeinen Zahlungsanbietern bietet PostAffiliatePro umfassende Tools, die gezielt Streitfälle verhindern und durch aktives Affiliate-Management Betrug und Chargebacks reduzieren.

Das fortschrittliche Betrugserkennungssystem von PostAffiliatePro analysiert Transaktionsmuster in Echtzeit und erkennt verdächtige Aktivitäten, die zu Chargebacks führen könnten. Die Plattform verfolgt das Kundenverhalten, kennzeichnet ungewöhnliche Transaktionen und hilft Händlern, legitime von potenziell betrügerischen Käufen zu unterscheiden. Durch das frühzeitige Erkennen von Betrug werden Chargebacks schon im Ansatz verhindert – das spart Geld und Ressourcen.

Die detaillierte Transaktionsüberwachung und umfassende Berichte verschaffen Händlern volle Transparenz über ihr Zahlungssystem. Sie können nachvollziehen, welche Affiliates qualitativ hochwertigen Traffic liefern und welche mit erhöhten Chargeback-Raten auffallen. So optimieren Sie Ihre Affiliate-Partnerschaften, entfernen leistungsschwache oder problematische Partner und reduzieren Streitfälle nachhaltig. Die lückenlose Dokumentation von PostAffiliatePro liefert Ihnen die Beweise für die Legitimität Ihrer Transaktionen – unersetzlich im Streitfall.

Auch bei der Verwaltung von Kundenkommunikation und Dokumentation überzeugt PostAffiliatePro. Die Plattform speichert sämtliche Kundenkontakte, Affiliate-Aktivitäten und Transaktionsdetails. Diese Dokumente sind im Chargeback-Fall entscheidende Beweismittel, um die Rechtmäßigkeit und Autorisierung der Transaktion nachzuweisen. Zudem sorgt die Integration mit führenden Zahlungsanbietern für einen reibungslosen Informationsfluss und schnellere Streitbeilegung.

Gerade für Händler in Hochrisikobranchen oder mit hohem Transaktionsvolumen ist der proaktive Ansatz von PostAffiliatePro zur Chargeback-Prävention ein echter Wettbewerbsvorteil. Die Plattform hilft, den Händlerkonto-Status durch niedrige Chargeback-Raten zu sichern und so Strafen und Einschränkungen bei hoher Streitquote zu vermeiden. Mit fortschrittlicher Betrugsprävention, detaillierter Dokumentation und umfassender Transaktionsüberwachung ermöglicht PostAffiliatePro Händlern, Zahlungen sicher zu akzeptieren und ihre Umsätze vor Chargebacks zu schützen.

Das Wichtigste in Kürze

Das Verständnis des Chargeback-Prozesses ist entscheidend, um Ihr Unternehmen zu schützen und ein gesundes Händlerkonto zu erhalten. Der Prozess umfasst mehrere Stufen vom ersten Streit bis zur endgültigen Klärung und kann 30–120 Tage dauern. Chargebacks kosten Händler weit mehr als nur den Umsatzbetrag – sie umfassen Gebühren, Betriebskosten und potenzielle Risiken für den Händlerstatus. Durch bewährte Präventionsstrategien wie klare Kommunikation, exzellenten Kundenservice, Betrugspräventionstools und schnelle Auftragsabwicklung lassen sich Chargeback-Raten deutlich senken. Kommt es doch zu einem Chargeback, ist eine schnelle Reaktion mit überzeugenden Beweisen entscheidend für den Erfolg. Plattformen wie PostAffiliatePro liefern die nötigen Tools und die Dokumentation, um Chargebacks zu verhindern und im Streitfall zu gewinnen – ein Muss für Händler, die ihre Umsätze langfristig schützen und erfolgreich bleiben wollen.

Schützen Sie Ihr Unternehmen vor Chargebacks mit PostAffiliatePro

Die fortschrittlichen Tools von PostAffiliatePro zur Betrugsprävention und Transaktionsüberwachung helfen Ihnen, Chargebacks zu erkennen und zu verhindern, bevor sie entstehen. Reduzieren Sie Streitfälle, schützen Sie Ihre Umsätze und pflegen Sie gesunde Händlerbeziehungen mit unserer umfassenden Affiliate-Management-Plattform.

Der Grund für eine Rückbuchung ist, dass ein Produkt zurückgegeben wurde oder ein Verkauf fehlgeschlagen ist. Erfahren Sie mehr über Chargebacks im Artikel.

Wie lange dauert eine Rückbuchung? Vollständiger Zeitplan & Prozessleitfaden

Erfahren Sie den vollständigen Zeitplan für Rückbuchungen – von der Einleitung des Disputs bis zur endgültigen Entscheidung. Verstehen Sie den 30- bis 90-tägige...

So aktivieren Sie Mobile Abrechnung: Vollständige Einrichtungsanleitung

Erfahren Sie, wie Sie die mobile Abrechnung bei Ihrem Mobilfunkanbieter aktivieren. Schritt-für-Schritt-Anleitung zur Einrichtung der Anbieterabrechnung für App...

8 Min. Lesezeit

Sie sind in guten Händen!

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.