Affiliate-Partnerunternehmen vs. Tochtergesellschaften: Wichtige Unterschiede erklärt

Verstehen Sie die entscheidenden Unterschiede zwischen Affiliate-Partnerunternehmen und Tochtergesellschaften, einschließlich Eigentümerstrukturen, Kontrollniveaus, Finanzberichterstattung und rechtlichen Auswirkungen für Ihr Unternehmen.

Was sind die Unterschiede zwischen Affiliate-Partnerunternehmen und Tochtergesellschaften?

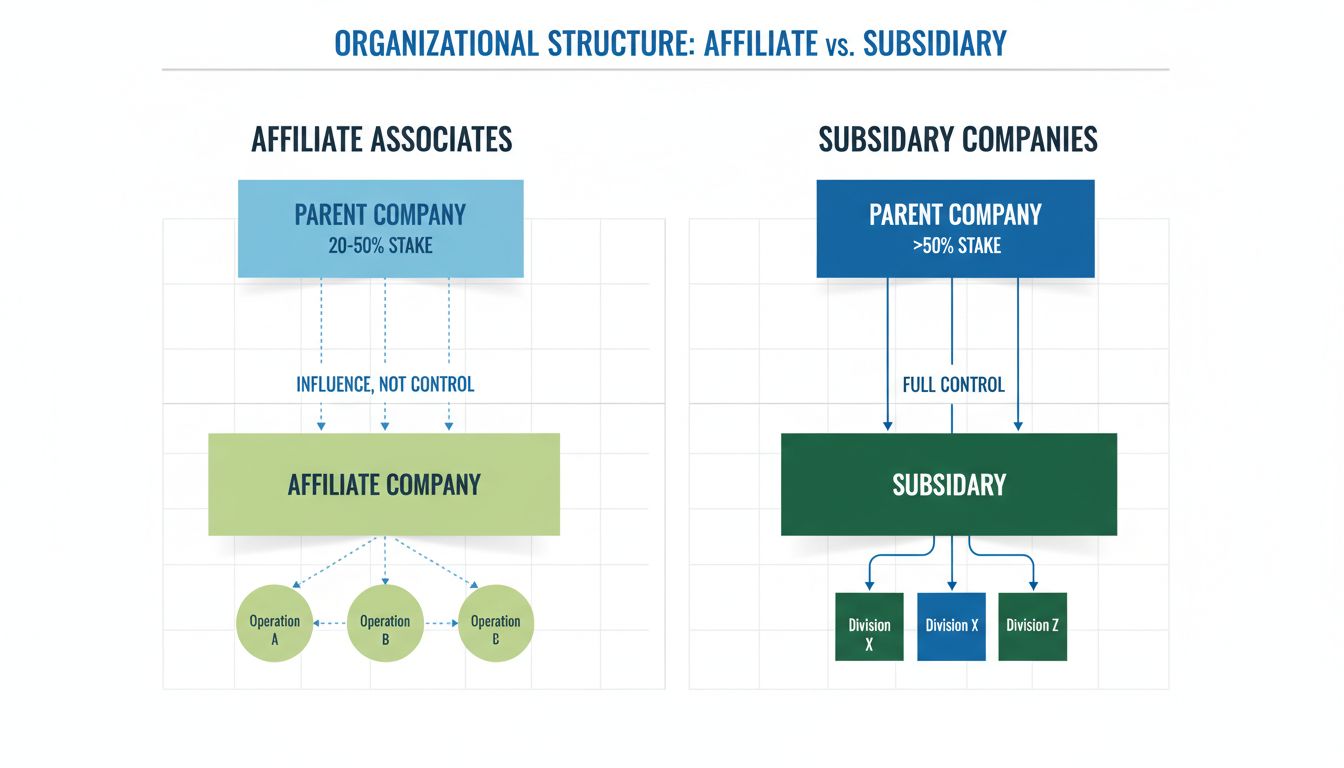

Der Hauptunterschied liegt im Eigentumsanteil des Mutterunternehmens. Tochtergesellschaften gehören mehrheitlich oder vollständig dem Mutterunternehmen (>50 %), was diesem erhebliche Kontrolle verleiht, während bei Affiliates nur ein Minderheitsanteil vom Mutterunternehmen gehalten wird (typischerweise 20–50 %), sodass die Mehrheit der Kontrolle bei den Affiliates selbst verbleibt.

Verständnis von Affiliate-Partnerunternehmen und Tochtergesellschaften

Die Unterscheidung zwischen Affiliate-Partnerunternehmen und Tochtergesellschaften gehört zu den grundlegendsten Konzepten der Unternehmensstruktur und Geschäftsbeziehungen. Während beide Begriffe bedeuten, dass ein Unternehmen Anteile an einem anderen hält, unterscheiden sich Eigentumsverhältnisse, Kontrollmöglichkeiten und rechtliche Auswirkungen erheblich. Das Verständnis dieser Unterschiede ist entscheidend für Unternehmen, die eine Expansion planen, Investitionen managen oder ihre Organisationsstruktur gestalten. Die Wahl zwischen diesen beiden Modellen kann erhebliche Auswirkungen auf die Finanzberichterstattung, steuerliche Pflichten, Haftungsschutz und operative Autonomie haben.

Eigentümerstruktur: Der Kernunterschied

Der Hauptunterschied zwischen Affiliate-Partnerunternehmen und Tochtergesellschaften liegt im prozentualen Anteil, den das Mutterunternehmen besitzt. Tochtergesellschaften sind Unternehmen, an denen das Mutterunternehmen mehr als 50 % der stimmberechtigten Anteile hält, was dem Mutterunternehmen die Mehrheit und damit die Möglichkeit einräumt, einseitige Entscheidungen hinsichtlich der Geschäfte, Strategie und Führung der Tochtergesellschaft zu treffen. Diese Eigentumsschwelle ist entscheidend, da sie die Grenze von Einfluss zu Kontrolle überschreitet und das Verhältnis des Mutterunternehmens grundlegend verändert.

Affiliate-Partnerunternehmen hingegen sind durch Minderheitsbeteiligungen gekennzeichnet, die typischerweise zwischen 20 % und 50 % liegen. Diese Struktur verschafft dem Mutterunternehmen erheblichen Einfluss auf die Geschäfte und strategische Ausrichtung des Affiliates, jedoch keine Kontrolle. Die Mehrheit der Kontrolle bleibt bei den übrigen Anteilseignern, sodass das Mutterunternehmen keine einseitigen Entscheidungen ohne deren Zustimmung treffen kann. Diese Unterscheidung führt zu völlig unterschiedlichen Geschäftsbeziehungen mit weitreichenden Folgen für Governance, Finanzberichterstattung und strategische Ausrichtung.

Die 50 %-Schwelle ist nicht willkürlich – sie markiert die juristische Grenze zwischen Kontrolle und Einfluss. Besitzt das Mutterunternehmen genau 50 % oder weniger, kann es Entscheidungen nicht allein durchsetzen; ab 50,1 % jedoch schon. Dieser eine Prozentpunkt Unterschied führt zu einem grundlegenden Wandel in der Fähigkeit des Mutterunternehmens, die Geschäfte der Tochtergesellschaft zu lenken, Vorstandsmitglieder zu ernennen und strategische Prioritäten zu setzen.

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Das Ausmaß der Kontrolle durch das Mutterunternehmen ist wahrscheinlich der wichtigste praktische Unterschied zwischen diesen beiden Strukturen. Bei Tochtergesellschaften übt das Mutterunternehmen erhebliche operative Kontrolle aus, da es die Mehrheit der stimmberechtigten Anteile hält. Dies zeigt sich darin, dass das Mutterunternehmen den Vorstand bestimmen, strategische Entscheidungen treffen, operative Richtlinien festlegen und die Ressourcenzuteilung steuern kann. Im Wesentlichen kann das Mutterunternehmen die Tochtergesellschaft als Erweiterung der eigenen Geschäftstätigkeit führen, auch wenn die Tochtergesellschaft rechtlich eigenständig bleibt.

Bei Affiliate-Partnerunternehmen hat das Mutterunternehmen Einfluss, aber keine Kontrolle. Es kann strategische Richtungen anregen und möglicherweise im Vorstand vertreten sein, aber keine Entscheidungen eigenmächtig durchsetzen. Wichtige Beschlüsse erfordern Konsens oder Mehrheitsbeschluss aller Anteilseigner, wodurch die übrigen Gesellschafter mindestens gleichberechtigt sind. Dies führt zu einer kollaborativeren Governance, bei der das Mutterunternehmen verhandeln und Konsens schaffen muss, statt einfach Richtlinien vorzugeben.

Dieser Unterschied hat große Auswirkungen darauf, wie schnell Entscheidungen getroffen werden können und wie eng die Affiliate-Aktivitäten mit der Gesamtstrategie des Mutterunternehmens übereinstimmen. Tochtergesellschaften können Anweisungen des Mutterunternehmens schnell umsetzen, während bei Affiliates aufgrund des Konsensbedarfs mehrere Interessengruppen einbezogen werden müssen, was die Entscheidungsfindung verlangsamen kann. Allerdings kann dieser langsamere Prozess auch Vorteile bieten, da Entscheidungen gründlicher geprüft werden und Minderheitsinteressen besser berücksichtigt werden.

Finanzberichterstattung und Konsolidierung

Die Anforderungen an die Finanzberichterstattung unterscheiden sich je nach Tochtergesellschaft oder Affiliate deutlich und spiegeln die unterschiedlichen Kontrollniveaus wider. Die Finanzergebnisse von Tochtergesellschaften werden in der Regel in die Abschlüsse des Mutterunternehmens konsolidiert, d. h. Vermögenswerte, Verbindlichkeiten, Umsätze und Aufwendungen werden mit den Zahlen des Mutterunternehmens zusammengefasst, um ein einheitliches Gesamtbild zu liefern. Diese Konsolidierung ist erforderlich, weil das Mutterunternehmen die Kontrolle über die Ressourcen und die Performance der Tochtergesellschaft hat.

Die Finanzergebnisse von Affiliate-Partnerunternehmen werden nicht in den Abschluss des Mutterunternehmens konsolidiert. Stattdessen wird die Beteiligung als Vermögenswert in der Bilanz ausgewiesen, und das Mutterunternehmen verbucht seinen Anteil am Gewinn oder Verlust des Affiliates nach der Equity-Methode in der Gewinn- und Verlustrechnung. Dieses Vorgehen spiegelt wider, dass das Mutterunternehmen keine Kontrolle ausübt – es kann die Geschäfte nicht steuern und beansprucht daher auch keine Kontrolle über die finanziellen Ressourcen, sodass eine Konsolidierung nicht angebracht wäre.

Die Konsolidierungspflicht bei Tochtergesellschaften bringt komplexere Berichtspflichten mit sich. Das Mutterunternehmen muss konzerninterne Transaktionen eliminieren, um Doppelzählungen zu vermeiden, konzerninterne Margen bereinigen und Minderheitenanteile gesondert ausweisen, wenn es sich nicht um eine 100%ige Tochter handelt. Diese Anpassungen sind aufwendig und erfordern buchhalterisches Fachwissen. Die Bilanzierung von Affiliates ist in der Regel einfacher, da nur der anteilige Gewinn oder Verlust erfasst wird.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Rechtliche Haftung und Risikobegrenzung

Einer der wichtigsten praktischen Unterschiede betrifft die rechtliche Haftung und die Isolierung von Risiken. Tochtergesellschaften bieten dem Mutterunternehmen einen erheblichen Haftungsschutz, da sie rechtlich eigenständige Unternehmen sind. Gerät die Tochtergesellschaft in Schulden, wird verklagt oder hat finanzielle Schwierigkeiten, ist die Haftung des Mutterunternehmens in der Regel auf die Einlage beschränkt. Gläubiger der Tochter können nicht auf die Vermögenswerte des Mutterunternehmens zugreifen, und das Mutterunternehmen haftet nicht für die Verbindlichkeiten oder rechtlichen Verpflichtungen der Tochtergesellschaft. Diese Abschirmung ist ein Hauptgrund für die Gründung von Tochterunternehmen – sie ermöglicht risikoreiche Vorhaben oder den Eintritt in neue Märkte, ohne das Kerngeschäft zu gefährden.

Affiliate-Partnerunternehmen bieten dem Mutterunternehmen sogar noch größeren Haftungsschutz, da die Beteiligung geringer und die Einbindung limitiert ist. Die Haftung ist auf das Investment in das Affiliate-Unternehmen beschränkt, und es besteht keinerlei Verantwortung für dessen Schulden oder rechtliche Pflichten. Allerdings hat das Mutterunternehmen wegen der geringeren Kontrolle auch weniger Einfluss auf das Risikomanagement des Affiliates, was zu einem anderen Risikoprofil führt: Das Mutterunternehmen ist zwar geschützt, kann aber das Verhalten des Affiliates nicht direkt beeinflussen, um Risiken zu minimieren.

Der Haftungsschutz ist jedoch nicht absolut. In seltenen Fällen können Gerichte den sogenannten „Durchgriff“ („piercing the corporate veil“) anwenden und das Mutterunternehmen für die Verbindlichkeiten der Tochter oder des Affiliates haftbar machen, etwa bei Betrug, Vermögensvermischung oder Missbrauch der Gesellschaftsform. Zudem haftet das Mutterunternehmen persönlich, wenn es Bürgschaften für Verbindlichkeiten übernimmt – unabhängig von der rechtlichen Trennung. Diese Ausnahmen sind selten, zeigen aber, dass der Schutz keine Selbstverständlichkeit ist, sondern die Einhaltung formeller Vorgaben und redliches Handeln voraussetzt.

Steuerliche Auswirkungen und Optimierungsmöglichkeiten

Die steuerliche Behandlung unterscheidet sich deutlich und bietet verschiedene Gestaltungsmöglichkeiten. Tochtergesellschaften können von der Möglichkeit zur Abgabe konsolidierter Steuererklärungen profitieren, sodass Verluste der Tochter mit Gewinnen des Mutterunternehmens verrechnet werden können, was die Steuerlast mindert. Außerdem können Tochtergesellschaften je nach Standort und Branche von unterschiedlichen Steuersätzen profitieren, und konzerninterne Geschäfte können steuerlich optimiert werden. Allerdings steigen dadurch auch die Anforderungen an Dokumentation und Compliance, etwa durch Transferpreisvorschriften.

Affiliates werden steuerlich in der Regel getrennt vom Mutterunternehmen betrachtet, wobei jede Einheit ihre eigene Steuererklärung abgibt und Steuern auf eigene Einkünfte zahlt. Das Mutterunternehmen erfasst seinen Gewinnanteil am Affiliate in der eigenen Steuererklärung, ohne die Ergebnisse zu konsolidieren. Diese Trennung ist in mancher Hinsicht einfacher, kann aber zu einer höheren Gesamtsteuerlast führen, da Verluste nicht verrechnet werden können. Je nach Standort und Art der Beteiligung können jedoch ausländische Steueranrechnungen oder weitere Vorteile möglich sein.

Gerade für international tätige Unternehmen können diese Unterschiede erheblich sein. So kann eine Beteiligung als Tochter in einem Niedrigsteuerland zur Steueroptimierung gewählt werden, während eine Affiliate-Struktur operative Unabhängigkeit bewahrt. Steuerliche Überlegungen spielen häufig eine Schlüsselrolle bei der Entscheidung zwischen Tochter- und Affiliate-Struktur.

Operative Unabhängigkeit und Markenführung

Tochtergesellschaften bewahren in der Regel operative Unabhängigkeit, bleiben aber der strategischen Führung des Mutterunternehmens unterstellt. Sie agieren als eigenständige Gesellschaften mit eigenem Management, Vorstand und Geschäftsordnung. Das Mutterunternehmen kann als Mehrheitsgesellschafter jedoch strategische Entscheidungen, Kapitalallokation und wichtige operative Weichenstellungen beeinflussen oder vorgeben. Viele Tochtergesellschaften bewahren ihre eigene Marke und sind in eigenen Märkten aktiv, wodurch Kundenbeziehungen und Marktpositionen erhalten bleiben, aber von den Ressourcen des Mutterunternehmens profitiert werden kann.

Affiliates verfügen über noch größere operative Unabhängigkeit, da das Mutterunternehmen keine Kontrolle ausübt. Das Management des Affiliates trifft operative Entscheidungen eigenständig, und die Strategie kann sich vom Mutterunternehmen unterscheiden. Dies ist besonders wertvoll, wenn das Affiliate-Unternehmen in einer Branche oder einem Marktsegment tätig ist, in dem das Mutterunternehmen keine Expertise hat. Allerdings kann das Mutterunternehmen so auch weniger dafür sorgen, dass die Affiliate-Aktivitäten den eigenen Werten, Standards oder Prioritäten entsprechen.

Die Entscheidung zwischen Tochter- und Affiliate-Struktur hängt oft davon ab, wie viel operative Unabhängigkeit das Mutterunternehmen gewähren möchte. Soll die Investition eng geführt und strategisch eingebunden werden, ist die Tochtergesellschaft die bessere Wahl. Soll eine unabhängige Entwicklung möglich sein, eignet sich die Affiliate-Struktur.

Praxisbeispiele und Anwendungen

Anhand realer Beispiele werden diese Konzepte anschaulicher. Alphabet Inc. betreibt Google, YouTube und Waymo als hundertprozentige Tochtergesellschaften, wodurch Alphabet die vollständige Kontrolle über deren strategische Ausrichtung behält, sie aber aus Haftungs- und Managementgründen rechtlich eigenständig bleiben. So kann Alphabet unterschiedliche Strategien in verschiedenen Branchen verfolgen und das Kerngeschäft vor Risiken neuer Geschäftsbereiche wie autonomes Fahren schützen.

Meta (ehemals Facebook) hat Instagram und WhatsApp als Tochtergesellschaften übernommen, wobei deren Markenidentität erhalten blieb, aber die Finanzergebnisse konsolidiert und die Technologieplattformen integriert wurden. Dadurch konnte Meta sowohl Nutzerbindung und Markenwert erhalten als auch operative Kontrolle und die Integration von Werbung und Datenanalyse erreichen.

Microsofts Beteiligung an Uber ist ein Beispiel für eine Affiliate-Beziehung, bei der Microsoft eine Minderheitsbeteiligung hält und so von der Entwicklung im Bereich Ride-Sharing profitiert und Technologiepartnerschaften eingehen kann, ohne die Finanzergebnisse von Uber konsolidieren oder operative Verantwortung übernehmen zu müssen. So konnte Microsoft am Wachstum von Uber partizipieren und sich weiter auf Software und Cloud konzentrieren.

Fords frühere Partnerschaft mit Mazda zeigt, wie Affiliate-Strukturen sich entwickeln können. Ford hielt ab 1979 eine 25 %-Beteiligung an Mazda, was Einfluss und Marktzugang in Asien ermöglichte, während Mazda eigenständig blieb. Später wurde die Beteiligung auf 33 % erhöht, bevor Ford sie 2015 vollständig abgab.

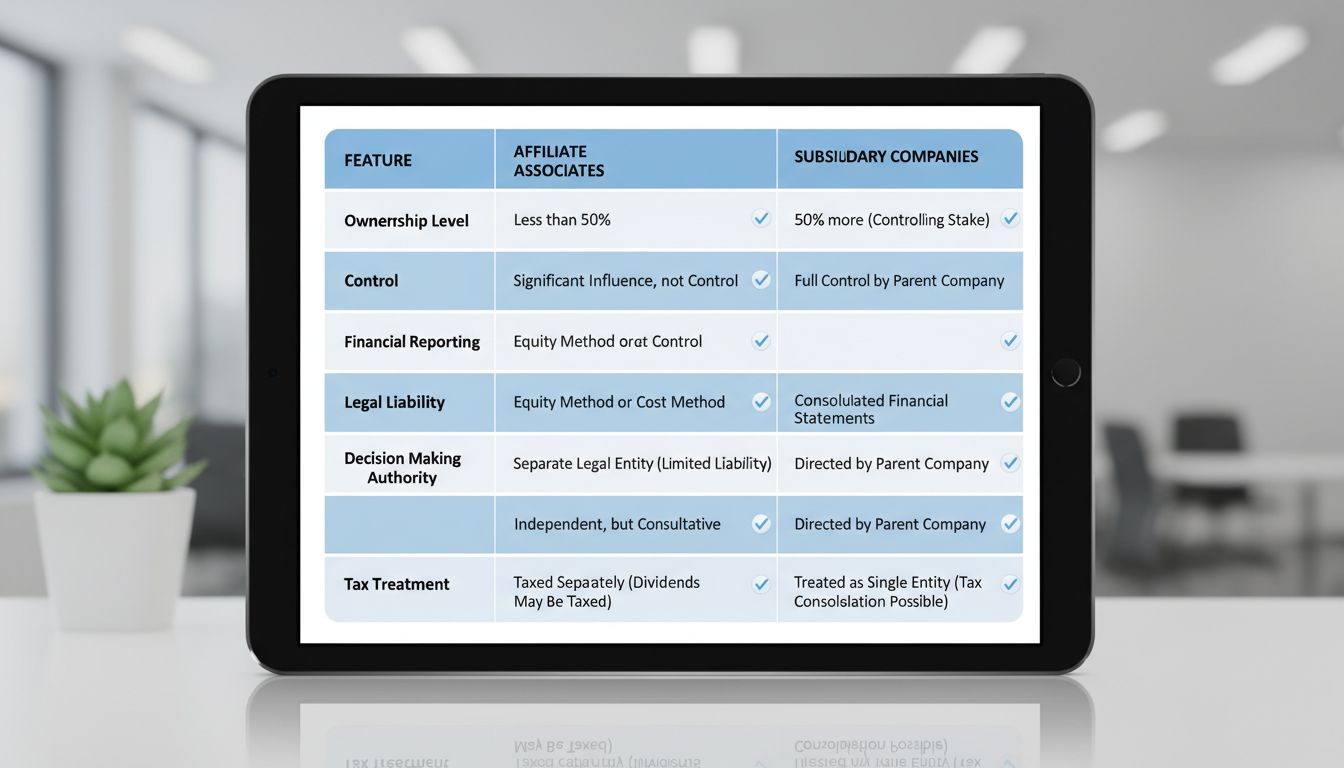

Vergleichstabelle: Zentrale Unterschiede

Aspekt

Affiliate-Partnerunternehmen

Tochtergesellschaften

Eigentumsniveau

Minderheitsbeteiligung (20–50 %)

Mehrheitlich oder vollständig (>50 %)

Kontrolle

Einfluss, keine Alleinentscheidungen

Volle operative Kontrolle

Konsolidierung

Separate Abschlüsse, Equity-Methode

Konsolidierte Abschlüsse

Haftung

Beschränkt auf Beteiligung

Ebenfalls beschränkt (mit Ausnahmen)

Entscheidungsfindung

Konsens der Anteilseigner nötig

Mutterunternehmen kann allein entscheiden

Steuerliche Behandlung

Getrennte Steuererklärungen

Konsolidierte Steuererklärung möglich

Operative Unabhängigkeit

Hohes Maß an Unabhängigkeit

Strategische Führung durch Mutterunternehmen

Vorstandsvertretung

Möglich, aber Minderheitenstimme

Mehrheit im Vorstand möglich

Strategische Ausrichtung

Kollaborativ, ausgehandelt

Direkte Kontrolle durch Mutterunternehmen

Berichtspflichten

Equity-Methode

Vollkonsolidierung mit Eliminierungen

Entscheidung zwischen Tochter- und Affiliate-Struktur

Ob eine Investition als Tochtergesellschaft oder Affiliate strukturiert wird, hängt von verschiedenen Faktoren ab. Unternehmen wählen die Tochterstruktur meist, wenn sie operative Kontrolle, integrierte Strategien oder Risikobegrenzung wünschen. Sie ist besonders bei internationalen Expansionen sinnvoll, bei denen rechtliche Vorgaben eine lokale Gesellschaft erfordern, oder für Konglomerate, die Kontrolle über verschiedene Geschäftseinheiten behalten, aber Risiken und Steuern trennen möchten.

Affiliate-Strukturen werden gewählt, wenn operative Unabhängigkeit, Risikoteilung oder gemeinsame Projekte im Vordergrund stehen. Sie sind nützlich, wenn das Mutterunternehmen in einer Branche wenig Erfahrung hat und vom Know-how anderer Anteilseigner profitieren will, oder wenn eine eher passive Rolle gewünscht ist.

Auch die langfristigen Ziele spielen eine Rolle. Plant das Mutterunternehmen, später die Kontrolle zu übernehmen, kann es zunächst als Affiliate einsteigen und sukzessive Anteile aufstocken, bis die Umwandlung zur Tochtergesellschaft erfolgt. Umgekehrt ist die Affiliate-Struktur geeignet, wenn eine dauerhafte Minderheitsbeteiligung mit Bewahrung der Eigenständigkeit angestrebt wird.

Fazit

Die Unterschiede zwischen Affiliate-Partnerunternehmen und Tochtergesellschaften sind erheblich und haben weitreichende Folgen für Unternehmensstruktur, Finanzberichterstattung, Steuerpflichten und operatives Management. Tochtergesellschaften bieten Kontrolle, konsolidierte Berichterstattung und die Möglichkeit zur Strategieintegration, erfordern jedoch komplexere Reportings und Compliance. Affiliates ermöglichen Einfluss und Beteiligung am Investmenterfolg bei größerer operativer Autonomie und einfacherer Berichterstattung, schränken aber die Steuerungsmöglichkeiten des Mutterunternehmens ein.

Das Verständnis dieser Unterschiede ist wesentlich für Unternehmen, die expandieren, investieren oder ihre Organisation neu strukturieren wollen. Die Wahl sollte sorgfältig unter Berücksichtigung strategischer Ziele, Art der Investition, steuerlicher Aspekte und gewünschtem Kontrollniveau getroffen werden. Mit sorgfältiger Planung und fachkundiger Beratung können Investitionen so strukturiert werden, dass finanzielle Performance, Steuerlast und strategische Ziele optimiert und Risiken wirksam gesteuert werden.

Optimieren Sie Ihr Affiliate-Programm-Management

Egal, ob Sie Affiliate-Partnerunternehmen oder Tochtergesellschaften verwalten – Post Affiliate Pro bietet umfassende Tools für Tracking, Reporting und Management, um die Leistung Ihres Affiliate-Programms zu maximieren und Ihren ROI zu steigern.

Verwandte Affiliates vs. Unabhängige Affiliates: Die wichtigsten Unterschiede erklärt

Entdecken Sie die entscheidenden Unterschiede zwischen verwandten und unabhängigen Affiliates im Jahr 2025. Erfahren Sie, wie Nischenexpertise, Vertrauen der Zi...

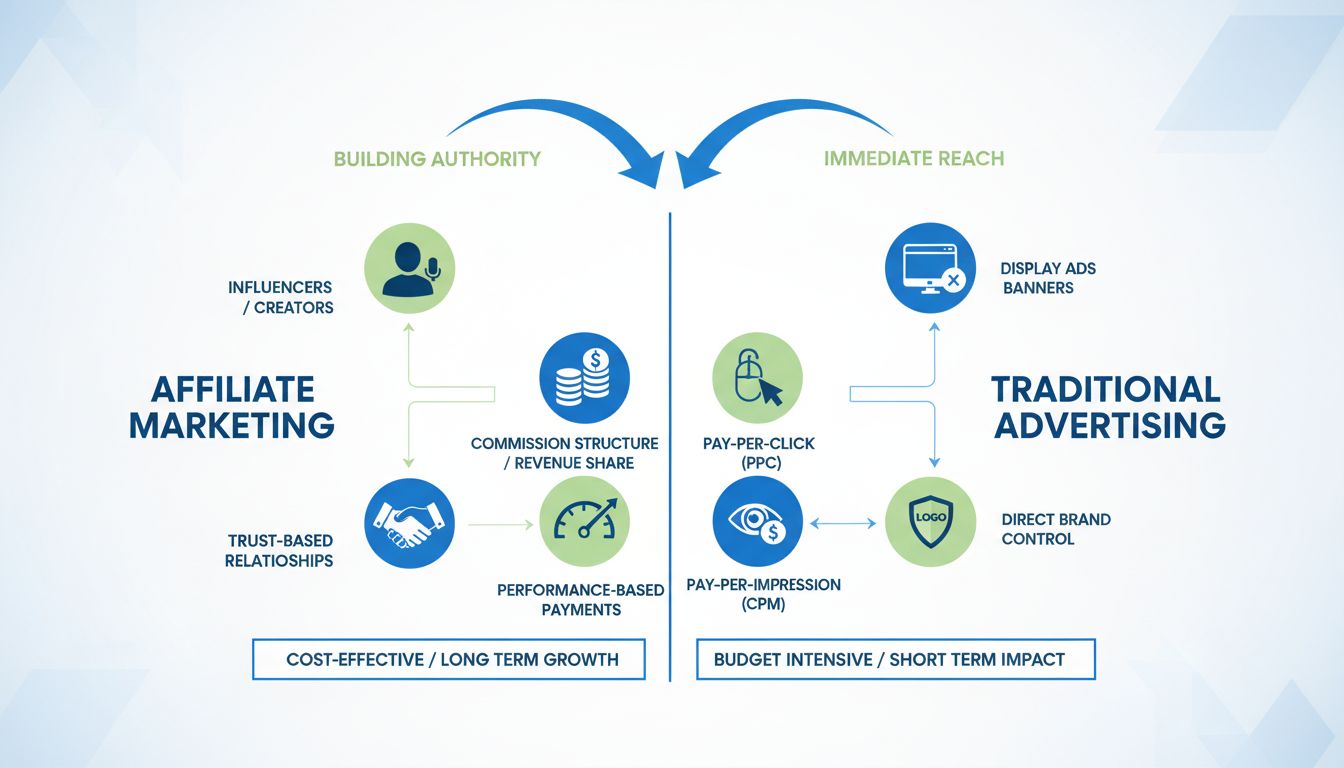

Affiliate-Marketing vs. Werbung: Zentrale Unterschiede erklärt

Entdecken Sie die wichtigsten Unterschiede zwischen Affiliate-Marketing und Werbung. Erfahren Sie mehr über performancebasierte vs. direkte Werbemodelle, Kosten...

8 Min. Lesezeit

Sie sind in guten Händen!

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.