Was ist eine gute Rendite?

Eine gute Rendite hängt von den individuellen Erwartungen und der Risikotoleranz ab. Im Allgemeinen gelten 7xa0% jährlich auf Basis der historischen S&P-500-Durchschnitte als solide, während 3–5xa0% für konservative Anleger geeignet sind, 7–10xa0% für mittleres Risiko und über 10xa0% für risikofreudige Investoren.

Verständnis von Rendite-Benchmarks

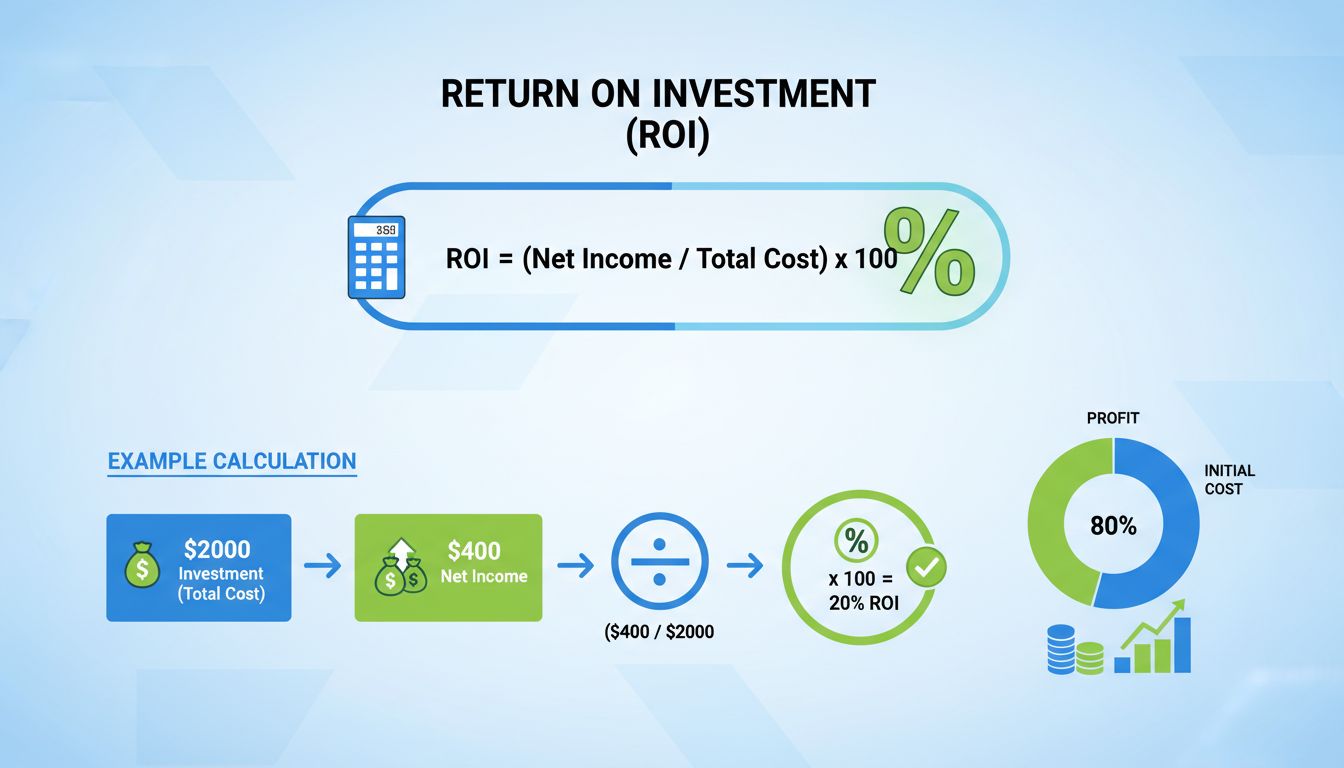

Die Kapitalrendite (Return on Investment, ROI) ist eine grundlegende Kennzahl, die die Rentabilität einer Investition im Verhältnis zu ihren Kosten misst. Was jedoch als „gute“ Rendite gilt, ist höchst subjektiv und variiert deutlich je nach individueller Situation, Anlagezielen und Marktbedingungen. Das Verständnis einer guten Rendite hat sich bis 2025 stark weiterentwickelt: Investoren berücksichtigen heute mehr als nur prozentuale Gewinne, z. B. inflationsbereinigte Erträge, risikoadjustierte Performance und die Ausrichtung auf persönliche Finanzziele. Die Kenntnis verschiedener Benchmarks und Erwartungen in unterschiedlichen Anlagekategorien ist entscheidend, um fundierte Finanzentscheidungen zu treffen und eine nachhaltige Anlagestrategie aufzubauen.

Historische Marktbenchmarks und Branchenstandards

Der bekannteste Benchmark für Anlageerträge ist der S&P-500-Index, der historisch etwa 10 % jährliche Rendite abgeworfen hat, wenn man die Werte inflationsbereinigt seit den späten 1920er Jahren betrachtet. Unter Berücksichtigung der Inflation liegt die reale Rendite meist bei etwa 7 % pro Jahr – das ist zum Standardwert für langfristige Aktienanleger geworden. Dieser 7%-Benchmark dient als wichtiger Referenzpunkt zur Bewertung der Performance verschiedener Anlageklassen und Zeiträume. Wichtig zu wissen: Dieser Wert ist ein Durchschnitt über lange Zeiträume – einzelne Jahre können stark abweichen, mit negativen Renditen in manchen und über 15 % in anderen Jahren. Die Konstanz dieses Benchmarks über fast ein Jahrhundert Marktdaten bietet Anlegern einen verlässlichen Ausgangspunkt für realistische Erwartungen, auch wenn vergangene Performance keine Garantie für zukünftige Ergebnisse in heutigen dynamischen Märkten ist.

Starten Sie noch heute Ihr Affiliate-Programm

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

Anlagekategorien und erwartete Renditebereiche

Verschiedene Anlageformen bringen unterschiedliche Risikostufen und entsprechende Renditeerwartungen mit sich. Wer diese Kategorien versteht, kann seine Portfolioaufteilung besser an persönliche Risikotoleranz und Finanzziele anpassen. Folgende Übersicht zeigt typische Renditeerwartungen im Anlagespektrum:

| Anlagekategorie | Erwartete Jahresrendite | Risikoniveau | Anlagehorizont | Geeignet für |

|---|---|---|---|---|

| Anleihen & Festverzinsliche | 3–5 % | Sehr niedrig | 5–10 Jahre | Konservative Anleger, Rentner |

| Indexfonds (S&P 500) | 7–10 % | Niedrig–Mittel | 10+ Jahre | Langfristiger Vermögensaufbau |

| Dividendenaktien | 6–9 % | Mittel | 5–15 Jahre | Ertragsorientierte Anleger |

| Wachstumsaktien | 10–15 % | Mittel–Hoch | 10+ Jahre | Aggressive Wachstumsanleger |

| Schwellenländer | 8–12 % | Hoch | 10+ Jahre | Risikofreudige Investoren |

| Kryptowährungen | Sehr variabel | Sehr hoch | Kurzfristig | Spekulative Anleger |

| Immobilien | 8–12 % | Mittel | 15+ Jahre | Langfristige Anleger |

| Private Equity | 12–20 %+ | Sehr hoch | 7+ Jahre | Qualifizierte Anleger |

Konservative Anlagestrategie: 3–5 % Rendite

Für risikoscheue Anleger, insbesondere jene kurz vor dem Ruhestand oder mit Kapitalerhalt als Ziel, sind Renditen im Bereich von 3–5 % ausgezeichnet und angemessen. Dazu zählen stabile Anleihen, Staatsanleihen, Tagesgeldkonten mit hoher Verzinsung und konservative Mischfonds, die Sicherheit vor Wachstum stellen. Diese Anlagen sind darauf ausgelegt, stetige, vorhersehbare Einkommensströme mit minimaler Volatilität zu bieten – ideal für Anleger, die größere Wertschwankungen nicht tragen können. Die geringeren Renditeerwartungen spiegeln das reduzierte Risiko und den bewussten Verzicht auf hohe Wachstumschancen wider. Viele Finanzberater empfehlen Rentnern und Anlegern mit weniger als fünf Jahren bis zum Ruhestand, einen Großteil ihres Portfolios in solche konservativen Anlagen zu investieren, um finanzielle Verpflichtungen auch in Abschwungphasen erfüllen zu können. Im Jahr 2025, mit stabilisierten und höheren Zinsen als in den vorangegangenen Jahren, sind konservative Anlagen wieder attraktiver und bieten bessere Erträge als im Niedrigzinsumfeld der 2010er und frühen 2020er Jahre.

Newsletter abonnieren

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Strategie mit mittlerem Risiko: 7–10 % Rendite

Das mittlere Risikosegment ist für viele Anleger das Optimum, gerade bei einem Anlagehorizont von 10–15 Jahren und dem Wunsch nach einer ausgewogenen Mischung aus Wachstum und Stabilität. Hierzu zählen diversifizierte Aktienportfolios, Indexfonds auf bedeutende Börsenindizes und ausgewogene Mischfonds mit strategischer Aktien-Anleihen-Aufteilung. Um 7–10 % jährliche Rendite zu erzielen, sind Disziplin im Portfoliomanagement, regelmäßiges Rebalancing, Kostenminimierung durch günstige Indexfonds und das konsequente Investieren über alle Marktphasen hinweg erforderlich. Dieser Renditebereich liegt nahe an den historischen Marktdurchschnitten und gilt für gut strukturierte, breit gestreute Portfolios als realistische Erwartung. Die Strategie berücksichtigt, dass Marktschwankungen auftreten, aber langfristig überwiegen die Vorteile des Durchhaltens im Markt gegenüber dem Versuch des Market-Timings. Wer so investiert, profitiert vom Zinseszinseffekt: Selbst moderate Renditen führen über lange Zeiträume hinweg zu beachtlichem Vermögensaufbau.

Aggressive Anlagestrategie: Über 10 % Rendite

Anleger mit hoher Risikobereitschaft und langem Zeithorizont streben oft Renditen über 10 % jährlich an – z. B. durch Wachstumsaktien, Schwellenländer und alternative Investments. Wer diese hohen Erträge sucht, muss mit deutlich größerer Volatilität und auch erheblichen kurzfristigen Verlusten rechnen, inklusive Einbrüchen von 20–30 % oder mehr bei Marktkorrekturen. Die 10%-Regel, von Finanzexperten empfohlen, besagt, dass spekulative Anlagen auf maximal 10 % des Gesamtkapitals begrenzt werden sollten – so bleibt das Gesamtportfolio selbst bei Komplettverlust geschützt. Diese Strategie eignet sich besonders für Anleger, die bereits ein solides Fundament durch konservative und mittlere Investments besitzen und einen Teil ihres Kapitals bewusst ins Risiko geben. Hochrentierliche Anlagen beinhalten einzelne Wachstumsaktien, Fonds im Technologiesektor, Kryptowährungen und Wagniskapital – jede Anlageklasse hat ihre eigenen Risiken und erfordert spezifische Kenntnisse. Entscheidend für den Erfolg ist Disziplin, das Vermeiden emotionaler Entscheidungen bei Marktschwankungen und das strikte Einhalten der eigenen Risikogrenzen.

Risikoadjustierte Renditen und die Bedeutung des Kontexts

Jenseits der reinen Prozentzahlen achten erfahrene Investoren zunehmend auf risikoadjustierte Renditen – also darauf, wie viel Ertrag pro Risikoeinheit erzielt wurde. Eine Rendite von 20 % mit extremen Schwankungen kann schlechter sein als eine Rendite von 10 % bei minimaler Volatilität, wenn man das Risiko in die Bewertung einbezieht. Der Sharpe-Quotient und andere Kennzahlen helfen zu beurteilen, ob das eingegangene Risiko angemessen vergütet wurde. Eine annualisierte Rendite von 20 % ist als nachhaltiger, risikoadjustierter Wert für breite Portfolios äußerst selten und erfordert entweder außergewöhnliches Können, erheblichen Hebel oder konzentrierte Wetten mit hohem Verlustrisiko. Die meisten vermögenden Anleger erzielen überdurchschnittliche Renditen durch große Anfangsinvestitionen, ausgewählte Hochkonvexitäts-Investments, strategischen Einsatz von Fremdkapital, Zugang zu privaten Märkten und den Vorteil des langen Zinseszinseffekts. Zu verstehen, dass außergewöhnliche Erträge meist mit außergewöhnlichem Risiko einhergehen, hilft, realistische Erwartungen zu wahren und riskante Fehlentscheidungen zu vermeiden.

Eigene Anlageziele und Erwartungen festlegen

Was für Sie eine gute Rendite ist, hängt von mehreren Schlüsselfaktoren ab und muss ehrlich bewertet werden. Ihr Anlagehorizont beeinflusst die Erwartungshaltung maßgeblich: Wer noch 30+ Jahre bis zum Ruhestand hat, kann höhere Risiken eingehen, während Anleger mit 5–10 Jahren bis zum Ruhestand auf Kapitalerhalt setzen sollten. Auch finanzielle Verpflichtungen und der Status des Notgroschens sind entscheidend: Wer keine ausreichenden Rücklagen hat, sollte konservativer investieren, um in Abschwungphasen nicht verkaufen zu müssen. Ihre Einkommenssicherheit und die Fähigkeit, regelmäßig zu investieren, bestimmen die Risikokapazität – ein sicheres Einkommen hilft, Marktschwankungen besser auszusitzen als ein unsicheres. Die gesamte Vermögenssituation, inklusive bestehender Anlagen, Verbindlichkeiten und sonstiger Einkünfte, bestimmt, wie viel Risiko Sie sich mit Ihrem Anlagekapital leisten können. Nicht zuletzt ist Ihre emotionale Toleranz für Schwankungen entscheidend: Es bringt nichts, eine Strategie zu wählen, bei der Sie in Marktkorrekturen in Panik verkaufen – das führt meist zu Verlusten zum ungünstigsten Zeitpunkt.

Praktische Umsetzung und Überwachungsstrategie

Nachdem Sie realistische Renditeerwartungen im Einklang mit Ihrer persönlichen Situation festgelegt haben, folgt der nächste Schritt: die disziplinierte Umsetzung und laufende Überwachung. Durchschnittskosteneffekt (Dollar-Cost-Averaging) – also das regelmäßige Investieren fixer Beträge unabhängig vom Marktumfeld – hilft, Markttiming-Risiken zu reduzieren und Emotionen aus dem Anlageprozess zu nehmen. Das regelmäßige Rebalancing des Portfolios – meist jährlich oder wenn sich die Gewichtung stark verändert – sorgt dafür, dass Sie Ihr angestrebtes Risikoprofil beibehalten und systematisch teuer verkaufen und günstig nachkaufen. Die Überprüfung Ihrer tatsächlichen Rendite im Vergleich zu passenden Benchmarks hilft, die Wirksamkeit Ihrer Strategie zu bewerten und gegebenenfalls Anpassungen vorzunehmen. Wichtig ist dabei der Vergleich mit relevanten Benchmarks, nicht mit beliebigen Zielen: Eine Rendite von 7 % bei einem konservativen Portfolio kann eine starke Überperformance sein, während sie bei einem aggressiven Portfolio auf Unterperformance hindeuten würde. Überprüfen Sie Ihre Strategie regelmäßig – mindestens einmal jährlich oder bei größeren Veränderungen im Leben –, um sicherzustellen, dass sie weiterhin zu Ihren Zielen und Ihrer Situation passt.