Rückbuchungen & Erstattungen

Post Affiliate Pro verarbeitet automatisch Erstattungen und Rückbuchungen, indem Partner-Provisionen entsprechend angepasst werden. Schützen Sie Ihr Unternehmen...

6 Min. Lesezeit

Transactions

Commissions

+4

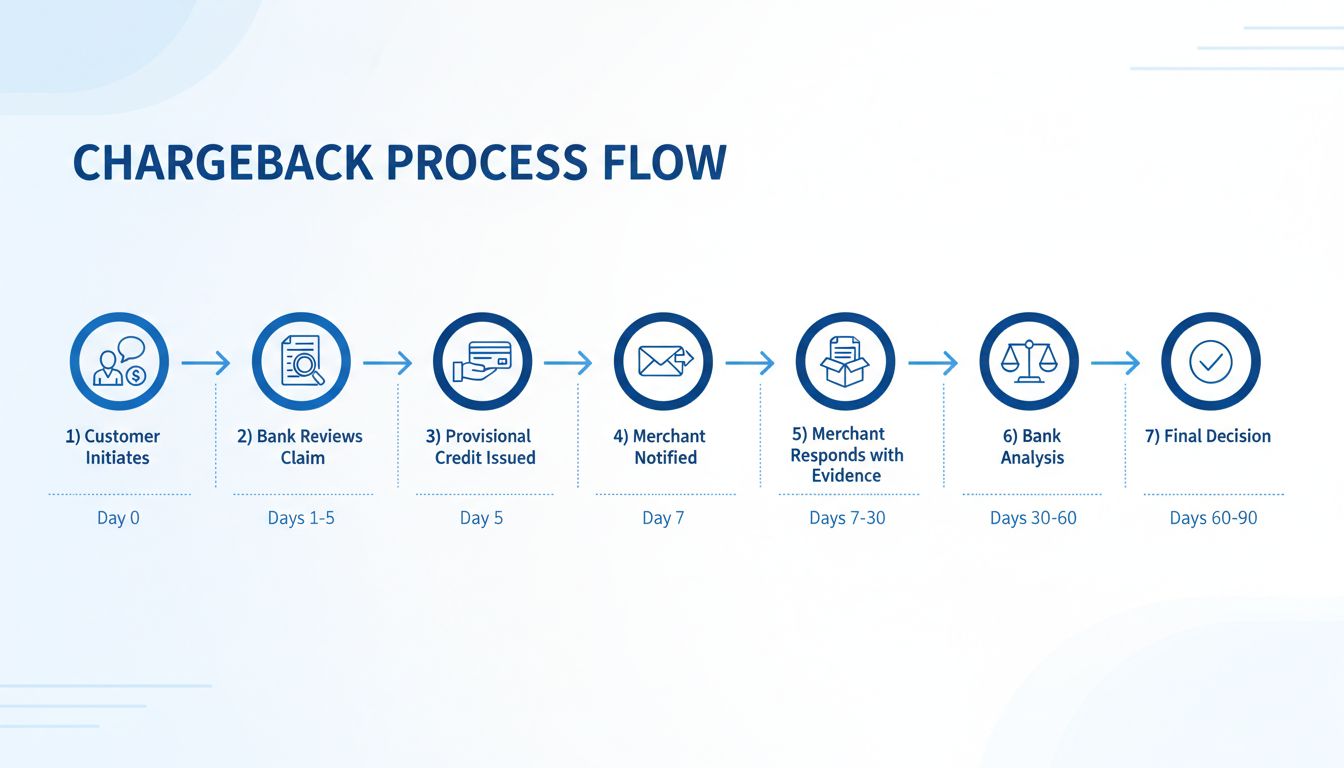

Erfahren Sie den vollständigen Zeitplan für Rückbuchungen – von der Einleitung des Disputs bis zur endgültigen Entscheidung. Verstehen Sie den 30- bis 90-tägigen Prozess, Antwortfristen für Händler und wie Sie Rückbuchungen effektiv mit PostAffiliatePro verwalten.

Eine Rückbuchung dauert in der Regel etwa 30 bis 90 Tage ab dem Zeitpunkt, an dem ein Kunde einen Disput einleitet, bis eine endgültige Entscheidung getroffen wird. Der Zeitrahmen variiert jedoch je nach Kartennetzwerk, Reaktionszeit des Händlers und Komplexität des Disputs. Händler haben in der Regel 20 bis 45 Tage Zeit, um mit Belegen zu antworten.

Der Rückbuchungsprozess ist ein mehrstufiges Streitbeilegungsverfahren, das Verbraucher schützt, aber gleichzeitig operative Herausforderungen für Händler und Affiliate-Netzwerke schafft. Wenn ein Kunde eine Transaktion anzweifelt, löst dies eine komplexe Kette von Ereignissen aus, an der mehrere Finanzinstitute, Kartennetzwerke und der Händler beteiligt sind. Das Verständnis dieses Zeitplans ist für jeden, der Zahlungsabwicklungen verwaltet, unerlässlich – insbesondere im Affiliate-Marketing, wo das Transaktionsvolumen hoch sein kann. Der gesamte Prozess dauert in der Regel 30 bis 90 Tage, wobei verschiedene Faktoren den Zeitraum je nach Umständen und Kartennetzwerk verlängern oder verkürzen können.

Der Zeitplan für Rückbuchungen beginnt in dem Moment, in dem ein Kunde seine ausstellende Bank kontaktiert und eine Transaktion beanstandet. Diese erste Phase ist entscheidend, da sie automatisierte Prozesse bei mehreren Finanzinstituten auslöst. Die Bank des Kunden prüft den Anspruch und gewährt dem Kunden in der Regel innerhalb der ersten fünf Tage eine vorläufige Gutschrift (meist zwischen Tag 1 und 5). Diese Gutschrift schützt den Verbraucher während der laufenden Untersuchung, ist jedoch temporär und kann zurückgebucht werden, wenn der Händler erfolgreich gegen die Rückbuchung argumentiert. Der Händler wird üblicherweise um Tag 7 herum benachrichtigt und erhält damit die offizielle Mitteilung, dass eine Rückbuchung gegen ihn eingeleitet wurde.

Der Rückbuchungsprozess beginnt, wenn ein Kunde seinen Kartenaussteller kontaktiert, um eine Transaktion zu beanstanden. Dies kann aus verschiedenen Gründen erfolgen – etwa wegen unautorisierter Belastungen, Abrechnungsfehlern, nicht erhaltenen Waren, Abweichungen von der Produktbeschreibung oder sogenanntem Friendly Fraud. Der Kunde muss seiner Bank Details liefern, warum er die Belastung für ungültig hält. Die meisten Kartennetzwerke erlauben Dispute innerhalb von 120 Tagen nach Transaktionsdatum, das Fair Credit Billing Act (FCBA) sieht bei Kreditkarten 60 Tage vor. Die ausstellende Bank nimmt die Beschwerde auf und beginnt mit einer ersten Prüfung, um zu entscheiden, ob der Anspruch berechtigt ist.

Nach Eingang des Disputs führt die ausstellende Bank eine Erstprüfung des Anliegens durch. In dieser Phase prüft die Bank die Transaktionsdetails, die Kontohistorie des Kunden und die Art des Disputs. Erscheint der Anspruch begründet, erhält der Kunde in der Regel innerhalb von 5 Werktagen eine vorläufige Gutschrift. Diese ist temporär und dient dem Kundenschutz während der weiteren Untersuchung. Der Kunde kann über das Geld sofort verfügen, muss aber wissen, dass die Gutschrift zurückgenommen werden kann, wenn der Händler die Rückbuchung erfolgreich anfechtet. Diese Phase unterstreicht das Engagement der Bank für den Verbraucherschutz, noch bevor alle Beweise vorliegen.

Die akquirierende Bank des Händlers informiert diesen in der Regel um Tag 7 über die Rückbuchung. Die Benachrichtigung enthält wesentliche Informationen wie den Rückbuchungsgrundcode, den strittigen Betrag, den Namen des Kunden und die ursprünglichen Transaktionsdaten. Der Grundcode ist besonders wichtig, da er vorgibt, welche Art von Nachweisen der Händler für eine erfolgreiche Anfechtung liefern muss. Unterschiedliche Codes erfordern unterschiedliche Dokumente – etwa einen Liefernachweis bei „nicht erhalten“ oder Authentifizierungsbelege (wie AVS oder CVV) bei „Betrug“. Die Bank des Händlers belastet dessen Konto in dieser Phase auch mit dem strittigen Betrag – mit sofortiger finanzieller Auswirkung.

Nun beginnt das entscheidende Antwortfenster für den Händler, das je nach Kartennetzwerk unterschiedlich ist. Visa gewährt typischerweise 20 Tage für die Antwort, Mastercard 45 Tage und American Express ebenfalls 20 Tage. Diese Frist läuft ab dem Zeitpunkt, an dem der Händler die Benachrichtigung erhält, wobei einige Akquirerbanken interne Fristen setzen, die noch früher liegen, um die Vorgaben der Netzwerke sicher einzuhalten. Der Händler muss in dieser Zeit überzeugende Belege sammeln, um zu belegen, dass die Belastung berechtigt war. Dazu gehören etwa unterschriebene Belege, Liefernachweise mit Sendungsverfolgung, Kommunikationsprotokolle mit dem Kunden, Transaktionsaufzeichnungen, Authentifizierungsnachweise oder Dokumente, die belegen, dass der Kunde die Ware oder Dienstleistung erhalten hat. Wer diese Frist verstreichen lässt, verliert die Rückbuchung automatisch und trägt alle Kosten.

Hält der Händler die Rückbuchung für unberechtigt, reicht er ein Representment ein – eine förmliche Antwort samt Belegen bei seiner Akquirerbank. Die Antwort muss sich direkt auf den Grundcode beziehen und Beweise liefern, die der Argumentation des Kunden widersprechen. Behauptet der Kunde beispielsweise „nicht erhalten“, liefert der Händler Sendungsverfolgung und Empfangsbestätigung. Im Fall „Betrug“ werden Authentifizierungsprotokolle vorgelegt. Die Qualität und Relevanz der Nachweise sind entscheidend für den Ausgang. Studien zeigen, dass Händler nur etwa 8,1 % der Dispute gewinnen, die sie manuell vertreten – ein Hinweis darauf, wie wichtig starke, gut organisierte Dokumentation ist. Die Akquirerbank prüft die Belege und leitet sie über das Kartennetzwerk an die ausstellende Bank weiter.

Sowohl die Akquirer- als auch die ausstellende Bank analysieren nun die Nachweise des Händlers im Detail. Die ausstellende Bank prüft, ob die vorgelegten Dokumente die Behauptung des Kunden ausreichend widerlegen. In dieser Phase werden alle Materialien sorgfältig mit den ursprünglichen Transaktionsdaten verglichen und die Einhaltung der Netzwerkregeln bewertet. Falls die Nachweise unklar oder unvollständig sind, können weitere Informationen angefordert werden. Dieser Abschnitt dauert in der Regel 30 bis 60 Tage, kann sich bei komplexen oder Betrugsfällen aber verlängern. Währenddessen bleibt die vorläufige Gutschrift beim Kunden und der Betrag beim Händler weiterhin abgebucht.

Die ausstellende Bank fällt die endgültige Entscheidung auf Basis aller vorliegenden Beweise. Sind die Nachweise des Händlers überzeugend und belegen die Rechtmäßigkeit der Belastung, wird die Rückbuchung zugunsten des Händlers zurückgenommen. Die vorläufige Gutschrift wird beim Kunden ausgebucht und der strittige Betrag dem Händler wieder gutgeschrieben. Es ist jedoch wichtig zu beachten, dass Händler auch im Erfolgsfall in der Regel keine Rückerstattung der gezahlten Rückbuchungsgebühren erhalten. Gilt der Anspruch des Kunden als berechtigt, bleibt die Rückbuchung bestehen, die Gutschrift wird endgültig und der Händler verliert sowohl den Umsatz als auch die Gebühren. Der gesamte Prozess dauert vom Disput bis zur Entscheidung typischerweise 60 bis 90 Tage, kann aber bei klaren Fällen oder fehlender Händlerantwort auch schneller abgeschlossen werden.

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

| Kartennetzwerk | Händler-Antwortfrist | Gesamter Prozesszeitraum | Wesentliche Merkmale |

|---|---|---|---|

| Visa | 20 Tage | 30–90 Tage | Schnellere Antwort erforderlich; verwendet Grundcodes 10.1–10.9 für Dispute |

| Mastercard | 45 Tage | 30–90 Tage | Längeres Antwortfenster; detailliertere Dokumentationsanforderungen |

| American Express | 20 Tage | 30–90 Tage | Strengere Betrugsprüfung; höhere Rückbuchungsgebühren (15–100 $+) |

| Discover | 20 Tage | 30–90 Tage | Ähnlich wie Visa; wachsender Marktanteil bei Affiliate-Transaktionen |

Jedes Kartennetzwerk setzt eigene Regeln und Fristen durch, die den Verlauf einer Rückbuchung maßgeblich beeinflussen können. Visas 20-tägige Frist ist die restriktivste und verlangt schnellen Handlungsbedarf vom Händler. Mastercards 45-Tage-Frist gibt mehr Zeit, weist aber auf komplexere Abläufe hin. American Express hat zwar auch 20 Tage Frist, aber oft höhere Gebühren und strengere Prüfungen. Wer Transaktionen über mehrere Netzwerke abwickelt, muss diese Unterschiede genau kennen.

Mehrere Variablen können den Standardzeitraum von 30–90 Tagen verlängern oder verkürzen. Reaktionsschnelligkeit des Händlers ist entscheidend – wer schnell vollständige und gut organisierte Nachweise einreicht, beschleunigt den Ablauf. Komplexität des Disputs wirkt sich stark aus – einfache Fälle mit klarer Dokumentation werden schneller gelöst als Betrugs- oder internationale Fälle. Netzwerkregeln variieren, einige Netzwerke arbeiten schneller als andere. Effizienz der Akquirerbank spielt ebenfalls eine Rolle, da manche Banken Dispute zügiger bearbeiten. Art des Grundcodes beeinflusst die Dauer, da manche Codes umfangreichere Prüfungen erfordern. Kundenwidersprüche können den Prozess durch erneute Einsprüche um 10+ Tage verlängern.

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Sobald ein Händler eine Rückbuchungsbenachrichtigung erhält, läuft die Frist sofort. Wird sie verpasst, geht die Rückbuchung automatisch an den Kunden und der Händler verliert jede Verteidigungsmöglichkeit. Die Frist hängt vom Kartennetzwerk und der Akquirerbank ab und liegt meist zwischen 20 und 45 Tagen. Manche Banken setzen noch frühere interne Fristen, um selbst die Netzwerkvorgaben einzuhalten. So kann es sein, dass Händler Nachweise bereits nach 15 Tagen liefern müssen, auch wenn Mastercard 45 Tage erlaubt. Das verlangt schnelles Sammeln von Dokumenten und eine überzeugende Argumentation in kurzer Zeit.

Reagiert ein Händler nicht fristgerecht, wird die Rückbuchung dem Kunden automatisch zugesprochen. Das Händlerkonto wird um den vollen Disputbetrag und alle Gebühren (typischerweise 15 bis 100 $, je nach Netzwerk und Zahlungsdienstleister) belastet. Zudem drohen weitere Konsequenzen wie verstärkte Überwachung, höhere Gebühren oder sogar Kontokündigung bei erhöhten Rückbuchungsquoten. Dieses Szenario unterstreicht die Wichtigkeit, Rückbuchungsbenachrichtigungen stets im Blick zu haben und rechtzeitig zu reagieren.

Die dem Kunden in der Anfangsphase gewährte vorläufige Gutschrift ist eine temporäre Maßnahme, die die Wahrnehmung des Zeitplans stark prägt. Aus Kundensicht ist das Geld meist nach wenigen Tagen wieder da und der Prozess wirkt schnell abgeschlossen. Für Händler hingegen dauert der Ablauf wesentlich länger, da ihr Konto sofort belastet wird und dies bis zur endgültigen Entscheidung bleibt. Gewinnt der Händler, wird die Gutschrift beim Kunden storniert und das Geld zurückgebucht. Gewinnt der Kunde, bleibt die Gutschrift dauerhaft. Diese „doppelte Zeitlinie“ – schnell für Kunden, langsam für Händler – schafft operative Herausforderungen beim Cashflow-Management während des Disputs.

In bestimmten Fällen kann eine Rückbuchung auch schneller als im Standardzeitraum von 30–90 Tagen abgeschlossen werden. Akzeptiert der Händler die Rückbuchung, erfolgt die Auflösung sofort – der Händler verzichtet freiwillig auf den Betrag. Eindeutige Betrugsfälle mit klaren Belegen werden oft binnen 30 Tagen gelöst. Automatisierte Systeme einiger Zahlungsdienstleister können die Prüfung beschleunigen. Diese Ausnahmen bleiben aber selten; die meisten Rückbuchungen folgen dem Standardprozess, da oft beide Parteien legitime Argumente und umfangreiche Nachweise vorbringen.

Für Affiliate-Netzwerke wie solche, die PostAffiliatePro nutzen, schaffen Rückbuchungsfristen erhebliche operative Herausforderungen. Während des 30- bis 90-tägigen Disputs sind Gelder blockiert, was sich auf Liquidität und Finanzplanung auswirkt. Netzwerke müssen detaillierte Transaktionsdaten und Kommunikationsprotokolle führen, um sich bei Rückbuchungen verteidigen zu können. Die Unsicherheit der Ergebnisse beeinflusst Affiliate-Auszahlungen und Provisionsberechnungen. Hohe Rückbuchungsquoten führen zu verstärkter Kontrolle durch Zahlungsdienstleister, höheren Gebühren oder Kontoeinschränkungen. Effektive Betrugserkennung, lückenlose Dokumentation und effiziente Dispute-Prozesse sind unerlässlich, um diese Herausforderungen zu meistern.

Sofortige Benachrichtigungssysteme stellen sicher, dass Händler von Rückbuchungen unmittelbar erfahren und so die maximale Reaktionszeit nutzen können. Organisierte Dokumentation in zugänglichen Systemen ermöglicht es, Belege schnell zusammenzustellen. Klar erkennbare Buchungstexte reduzieren Verwirrung und beugen Rückbuchungen vor. Proaktive Kundenkommunikation löst Probleme, bevor sie zu Disputen führen. Betrugserkennungstools identifizieren verdächtige Transaktionen frühzeitig und verhindern Rückbuchungen. Automatisierte Antwortsysteme vereinfachen die Belegeinreichung und sichern Fristen. Regelmäßiges Monitoring der Rückbuchungsstatistiken hilft, systematische Probleme zu erkennen. Zusammengenommen senken diese Maßnahmen die Rückbuchungsquote und erhöhen die Gewinnchancen bei Disputen.

Das Verständnis der Rückbuchungsfristen ist für alle, die mit Zahlungsabwicklung, Affiliate-Marketing oder E-Commerce zu tun haben, unerlässlich. Der Standardprozess von 30–90 Tagen umfasst mehrere Stufen, unterschiedliche Akteure und entscheidende Fristen, die Händler einhalten müssen, um ihre Einnahmen zu schützen. Auch wenn der Ablauf lang erscheint, erfüllt jede Phase einen wichtigen Zweck für eine faire Streitbeilegung. Mit Best Practices, detaillierter Dokumentation und modernen Tools zur Betrugserkennung – wie sie PostAffiliatePro bietet – lassen sich Rückbuchungen reduzieren, schnellere und günstigere Ergebnisse erzielen und die Unternehmensbilanz schützen. Der Schlüssel zum Erfolg liegt in Vorbereitung, Reaktionsgeschwindigkeit und der Erkenntnis, dass Rückbuchungsmanagement ein kontinuierlicher Prozess ist, der ständiger Aufmerksamkeit und Verbesserung bedarf.

PostAffiliatePro hilft Affiliate-Netzwerken und Händlern, Zahlungsdispute effizient zu managen. Unsere fortschrittlichen Tools für Betrugserkennung und Rückbuchungsmanagement reduzieren Dispute um bis zu 82 % und sparen Ihrem Team wertvolle Zeit.

Post Affiliate Pro verarbeitet automatisch Erstattungen und Rückbuchungen, indem Partner-Provisionen entsprechend angepasst werden. Schützen Sie Ihr Unternehmen...

Erfahren Sie, wie Chargebacks funktionieren, den vollständigen Ablauf vom Streitfall bis zur Lösung sowie bewährte Strategien zur Vermeidung von Chargebacks und...

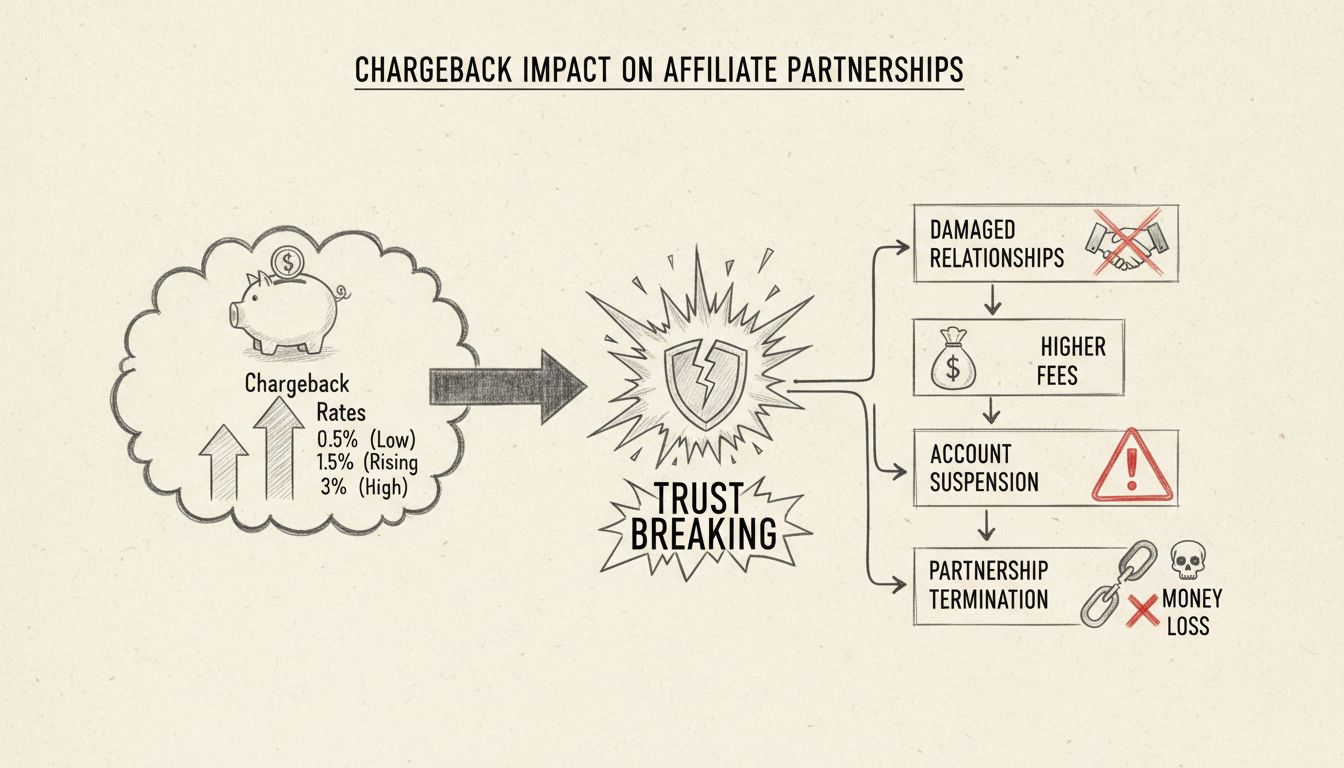

Erfahren Sie, wie hohe Rückbuchungsraten Affiliate-Partnerschaften schaden, zu Kündigungen und finanziellen Strafen führen. Entdecken Sie Präventionsstrategien ...

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.

Cookie-Zustimmung

Wir verwenden Cookies, um Ihr Surferlebnis zu verbessern und unseren Datenverkehr zu analysieren. See our privacy policy.