Wie beeinflusst Risikomanagement die Unternehmensbewertung?

Erfahren Sie, wie effektives Risikomanagement die Unternehmensbewertung direkt beeinflusst und den Unternehmenswert steigert. Lernen Sie, warum Investoren für r...

9 Min. Lesezeit

Erfahren Sie, wie effektives Risikomanagement die Unternehmensbewertung direkt beeinflusst.

Risiko beeinflusst direkt den Wert eines Unternehmens. Die Beziehung zwischen Risiko und Bewertung ist eindeutig: Höheres wahrgenommenes Risiko führt zu niedrigeren Bewertungsmultiplikatoren, während geringeres Risiko den Marktwert eines Unternehmens deutlich steigern kann. Käufer prüfen bei der Bewertung eines Unternehmens zwei entscheidende Faktoren – den erwarteten Cashflow und die Risiken, die mit der Erreichung dieser Cashflows verbunden sind. Erscheint das Risiko erhöht, sei es durch Marktschwankungen, betriebliche Herausforderungen oder finanzielle Instabilität, sinkt die Bewertung proportional. Dieses Zusammenspiel zu verstehen, ist für jeden Unternehmer entscheidend, der beim Verkauf, bei der Übernahme oder einer Finanzierungsrunde den Wert seines Unternehmens maximieren möchte.

Das Verständnis der spezifischen Risiken, die Ihr Unternehmen betreffen, ist entscheidend, um seinen Wert zu schützen und zu steigern. Unternehmensrisiken lassen sich im Allgemeinen in drei Hauptkategorien einteilen: Marktrisiko, Betriebsrisiko und finanzielles Risiko. Jeder Typ beeinflusst die Bewertung unterschiedlich und erfordert eigene Managementstrategien. Das Marktrisiko resultiert aus externen Faktoren außerhalb Ihrer Kontrolle, das Betriebsrisiko entsteht durch interne Prozesse und deren Ausführung, und das finanzielle Risiko betrifft das Management von Cashflow und Kapitalstruktur. Laut Studien von Clearly Acquired und AuditBoard können Unternehmen, die diese drei Risikokategorien aktiv steuern, Bewertungssteigerungen von bis zu 30 % gegenüber vergleichbaren Unternehmen mit ähnlichem Umsatz, aber höherem Risikoprofil erzielen. Entscheidend ist, die Risiken zu identifizieren, die für Ihr Unternehmen die größte Bedrohung darstellen, und gezielte Maßnahmen zur Risikominderung umzusetzen.

| Risikotyp | Definition | Auswirkung auf die Bewertung |

|---|---|---|

| Marktrisiko | Externe wirtschaftliche Trends, Wettbewerb, Branchenwandel, Verbraucherpräferenzen, regulatorische Änderungen | Reduziert Multiplikatoren um 10–15 % in stark regulierten oder sich schnell verändernden Branchen; Technologieunternehmen können bis zu 30 % höhere Multiplikatoren erreichen, wenn sie günstige Trends nutzen |

| Betriebsrisiko | Fehler in internen Prozessen, Personalprobleme, technische Schwachstellen, Störungen in der Lieferkette, Systemausfälle | 32 % der US-Unternehmen erlebten Betriebsunterbrechungen; schlechte betriebliche Kontrollen können die Bewertung je nach Schwere um 20–40 % senken |

| Finanzielles Risiko | Instabiler Cashflow, übermäßige Verschuldung, Liquiditätsprobleme, schlechte Kapitalstruktur, unzureichende Finanzkontrollen | Hohe Verschuldungsgrade und inkonsistenter Cashflow können Multiplikatoren um 25–35 % reduzieren; 77 % der Kleinunternehmer sorgen sich um die Verfügbarkeit von Finanzierung |

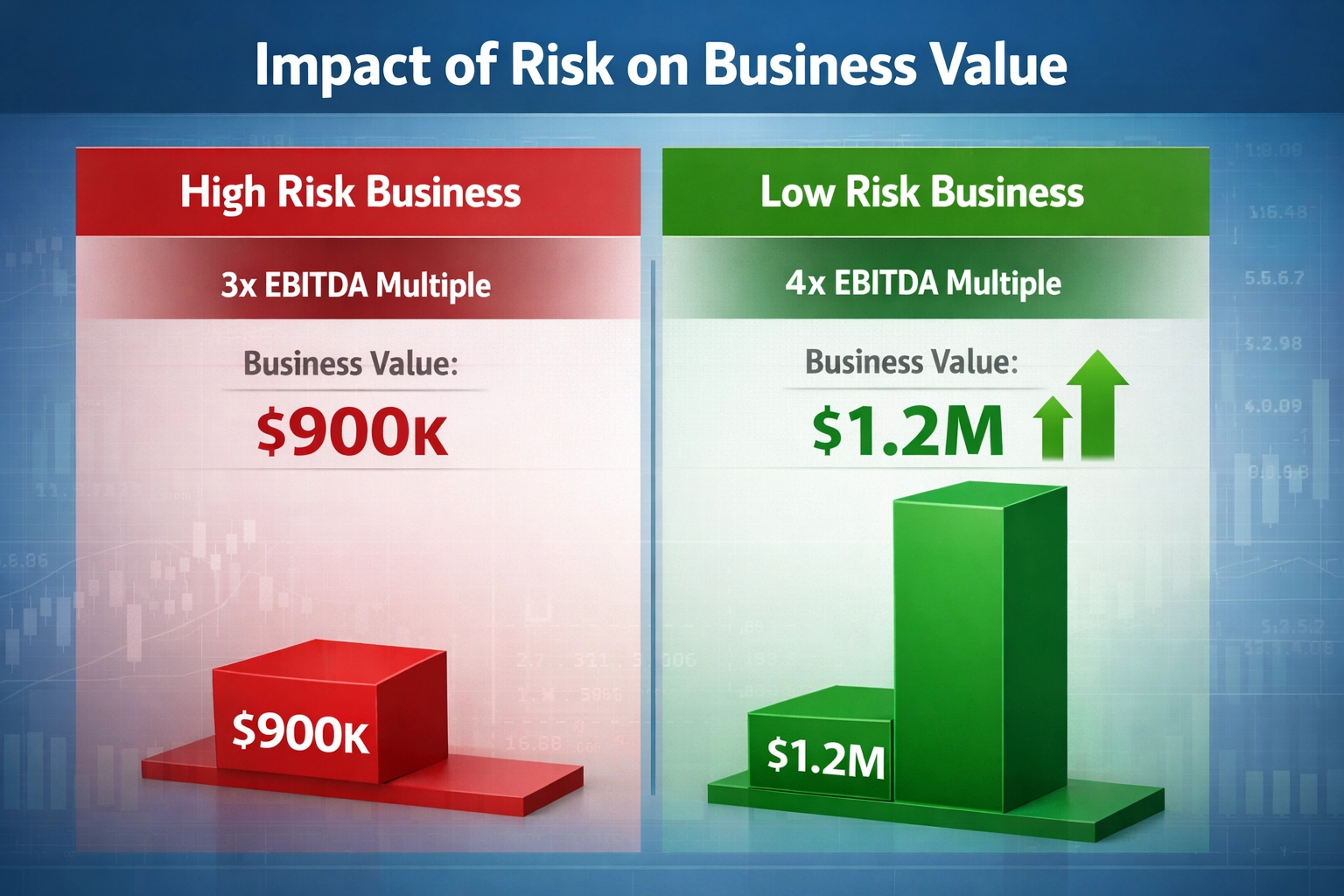

Der Zusammenhang zwischen Risiko und Bewertungsmultiplikatoren ist mathematisch und direkt: Höheres Risiko bedeutet niedrigere Multiplikatoren und damit eine geringere Bewertung. Käufer passen ihre Erwartungen an das wahrgenommene Risiko an und verlangen häufig höhere Renditen als Ausgleich für Unsicherheit. Diese Anpassung wirkt sich direkt auf den Preis aus, den sie bereit sind zu zahlen. Ein konkretes Beispiel: Ein Unternehmen mit 300.000 $ Jahresgewinn könnte bei einem 4× Multiplikator auf 1,2 Millionen $ bewertet werden, wenn der Käufer eine Rendite von 25 % erwartet. Steigt das wahrgenommene Risiko und erhöht der Käufer seine Renditeerwartung auf 33 %, sinkt der Multiplikator auf 3× und die Bewertung auf 900.000 $. Das ist ein Unterschied von 300.000 $, der nur durch die Risikowahrnehmung entsteht. Risikoprämien verdeutlichen dieses Verhältnis zusätzlich – Unternehmen mit minimalem Risiko liegen bei null bis fünf Prozent, Unternehmen mit mittlerem Risiko bei sechs bis zehn Prozent. Hochrisikounternehmen überschreiten oft zehn Prozent und verlieren dadurch erheblich an Marktwert. Auch das unternehmensspezifische Risiko (“Company Specific Risk” – CSR) ist ein entscheidender Faktor; steigt das CSR, sinkt der Gewinnmultiplikator. Die Bewertung basiert oft auf der Einschätzung eines Analysten, da es hierfür keine standardisierte Datenbank gibt. Die praktischen Auswirkungen sind beträchtlich: Eine Kreativagentur mit 1,2 Millionen $ Jahresumsatz und einer 35%igen Gewinnmarge (ca. 420.000 $ Gewinn) könnte zunächst mit dem 2,5-fachen Gewinn, also 1,05 Millionen $, bewertet werden. Wenn die Agentur das Kundenmanagement zentralisiert, stark von wenigen Kunden abhängt und keine dokumentierten Systeme hat, wird das Risiko als hoch eingeschätzt. Durch Risikoreduktion – Delegation von Kundenbeziehungen, Diversifizierung der Umsätze (kein Kunde macht mehr als 20 % aus) und Dokumentation von Prozessen – könnte der Multiplikator auf 4× Gewinn steigen, was eine Bewertung von 1,68 Millionen $ bedeutet. Das entspricht einer Steigerung von 630.000 $ allein durch die Reduzierung von Risiken.

Die Risikowahrnehmung beeinflusst nicht nur die Bewertung – sie prägt auch die Vertragsbedingungen und Finanzierungsmöglichkeiten grundlegend. Zwei Unternehmen mit identischem Umsatz und gleicher Gewinnmarge können sich zu völlig unterschiedlichen Preisen verkaufen, je nachdem, wie risikoreich sie von Käufern eingeschätzt werden. Wird ein höheres Risiko wahrgenommen, verlangen Käufer oft zusätzliche Sicherheiten wie längere Treuhandzeiten, ausgedehnte Garantien, Verkäuferfinanzierung oder Earn-Out-Vereinbarungen. Diese Schutzmechanismen senken den Verkaufspreis effektiv und erschweren die Verhandlungen. Auch Kreditgeber berücksichtigen das Risiko stark bei ihren Entscheidungen. Risikoreichere Unternehmen erhalten häufig strengere Kreditbedingungen, höhere Zinssätze oder werden ganz abgelehnt. Dies hat einen Welleneffekt: Höheres wahrgenommenes Risiko reduziert nicht nur die Bewertungsmultiplikatoren, sondern schränkt auch die Finanzierungsmöglichkeiten ein und erschwert Käufern den Abschluss eines Kaufs. Für kleine Unternehmen sind die Hürden noch größer. Kreditgeber verlangen häufig persönliche Garantien und Sicherheiten, bieten aber besseren Konditionen für Unternehmen mit dokumentierten Abläufen, diversifizierten Einnahmequellen und starker Führung. Zudem durchlaufen risikoarme Unternehmen die Due Diligence oft problemlos, während risikoreiche Firmen mit längeren Prüfprozessen, erhöhter Kontrolle oder sogar gescheiterten Deals rechnen müssen. Kurz gesagt: Risikomanagement ist essenziell – auch bei guter Gewinnlage kann unkontrolliertes Risiko die Bewertung mindern, Transaktionen erschweren und Finanzierungsmöglichkeiten einschränken.

Risikomanagement dient nicht nur dem Schutz Ihres Unternehmens – es steigert dessen Wert. Unternehmer, die Risiken aktiv angehen, sind besser in der Lage, höhere Bewertungen zu erzielen und günstigere Vertragsbedingungen auszuhandeln. Der erste Schritt im Risikomanagement besteht darin, Schwachstellen zu identifizieren. Regelmäßige Risikoüberprüfungen helfen, Probleme frühzeitig zu erkennen. Hier sind die wichtigsten Strategien zur Identifikation und Reduzierung von Risiken:

Interne Audits: Bieten einen strukturierten Ansatz zur Überprüfung von Finanzunterlagen, Compliance und betrieblichen Abläufen. Ein Audit kann beispielsweise Unstimmigkeiten in der Inventur oder Lücken in der Qualitätssicherung aufdecken, die teure Fehler verursachen könnten.

SWOT-Analyse: Durch die Bewertung von Stärken, Schwächen, Chancen und Bedrohungen identifizieren Sie Risiken wie die Abhängigkeit von einem einzigen Lieferanten oder veraltete Technologie, die das Wachstum hemmen könnte.

Branchen-Benchmarking: Der Vergleich mit Branchenstandards zeigt Bereiche mit erhöhtem Risiko auf. Wenn Ihre Betriebskosten deutlich über dem Branchendurchschnitt liegen, kann das auf Ineffizienzen hindeuten, die sofortiges Handeln erfordern.

Diversifizierungsstrategien: Durch die Erweiterung von Einnahmequellen und Lieferantenbasen reduzieren Sie die Abhängigkeit von einzelnen Kanälen oder Anbietern und senken das Gesamtrisiko.

Cross-Training der Mitarbeiter: Die Schulung von Mitarbeitern für mehrere Aufgabenbereiche minimiert Störungen bei Ausfall von Schlüsselpersonen und senkt das „Schlüsselperson-Risiko“.

Versicherungsschutz: Der Abschluss geeigneter Policen – allgemeine Haftpflicht, Sachversicherung, Betriebsunterbrechungsversicherung – überträgt bestimmte Risiken auf Versicherer und macht Ihr Unternehmen für Käufer und Kreditgeber attraktiver.

Wenn Sie diese Überprüfungen regelmäßig – beispielsweise viertel- oder halbjährlich – durchführen, können Sie neue Risiken frühzeitig adressieren. Viele Unternehmer integrieren Risikoanalysen in ihre Finanzplanung, um dauerhaft wachsam zu bleiben. Sobald Risiken identifiziert sind, folgt die Entwicklung und Umsetzung von Strategien zu deren Minderung. Effektive Pläne zielen darauf ab, Schwachstellen in Abläufen, Einnahmequellen und der Vorbereitung auf unerwartete Ereignisse zu reduzieren.

Klare und genaue Finanzunterlagen sind das Fundament eines effektiven Risikomanagements und einer erfolgreichen Unternehmensbewertung. Sie sorgen für Transparenz, unterstützen die Due Diligence und helfen, finanzielle Risiken frühzeitig zu erkennen. Konsistente Buchführung mit zuverlässiger Software und qualifiziertem Personal stellt sicher, dass Finanzunterlagen korrekt und aktuell sind. Die monatliche Abstimmung von Kontoauszügen hilft, Fehler oder Betrug frühzeitig zu entdecken und so finanzielle Risiken deutlich zu senken. Dokumentierte Finanzprozesse und Buchhaltungspraktiken erleichtern die Überprüfung bei der Due Diligence. Diese Transparenz beschleunigt Bewertungen und reduziert Komplikationen, was oft zu höheren Bewertungsmultiplikatoren führt. Neben der Risikoreduktion kann eine solide Finanzdokumentation den Unternehmenswert steigern. Käufer zahlen lieber einen Aufpreis für Unternehmen mit transparenten, gut dokumentierten Finanzen, da dies Unsicherheiten hinsichtlich der künftigen Entwicklung verringert. Laut einer Studie von Clearly Acquired können Unternehmen mit umfassender Finanzdokumentation Bewertungsmultiplikatoren erzielen, die 15–25 % über denen vergleichbarer Unternehmen mit schlechter Buchführung liegen.

Praxisbeispiele zeigen den greifbaren Effekt von Risikoreduzierung auf die Unternehmensbewertung. Ein Produktionsunternehmen hatte zunächst Probleme mit Schwächen in der Lieferkette und unregelmäßiger Produktion. Das Unternehmen wurde auf 2,5 Millionen $ bei 500.000 $ EBITDA und einem 5× Multiplikator bewertet. Aufgrund der Abhängigkeit von einem Lieferanten und häufiger Produktionsverzögerungen bestand ein hohes Betriebsrisiko. Nach der Umsetzung eines umfassenden Risikoreduktionsplans – Bezug von Materialien über mehrere Lieferanten, Einführung von Bestandsmanagement-Software, Abschluss einer Betriebsunterbrechungsversicherung und Cross-Training des Produktionsteams – wurde das Betriebsrisiko deutlich reduziert. Innerhalb von 18 Monaten stieg die Bewertung auf 3,5 Millionen $ bei einem 7× Multiplikator, ein Zuwachs von 1 Million $. Der höhere Multiplikator spiegelte das geringere Risiko und die verbesserte Betriebssicherheit wider. Ein weiteres Beispiel ist eine Dienstleistungsfirma, die anfangs stark von ihrem Gründer für Kundenbeziehungen abhängig war. Die Bewertung lag bei 1,8 Millionen $ auf Basis von 300.000 $ Gewinn und einem 6× Multiplikator. Die starke Konzentration der Kundenbeziehungen beim Gründer bedeutete ein erhebliches „Schlüsselpersonenrisiko“. Nach der Umsetzung eines systematischen Kundenübergabeplans, der Dokumentation von Abläufen, Cross-Training des Teams und der Diversifizierung des Kundenstamms (kein Kunde mehr als 15 % Umsatz) sank das Risiko deutlich. Die Bewertung stieg auf 2,7 Millionen $ bei einem 9× Multiplikator – ein Plus von 900.000 $, ausschließlich durch Risikominderung.

PostAffiliatePro spielt eine entscheidende Rolle dabei, Affiliate-Unternehmen dabei zu unterstützen, Betriebs- und Finanzrisiken zu reduzieren und ihr Bewertungspotenzial zu erhöhen. Als Affiliate-Softwareplattform bietet PostAffiliatePro umfassende Automatisierung, Transparenz und Datenmanagement, die gezielt zentrale Risikofaktoren adressieren. Durch die Automatisierung von Provisionsberechnung, Zahlungsabwicklung und Affiliate-Tracking werden manuelle Fehler eliminiert und das Betriebsrisiko gesenkt. Transparente Berichte und Echtzeit-Analysen bieten klare Einblicke in Affiliate-Leistungen, Einnahmequellen und Finanzkennzahlen – alles entscheidend für Käufer und Kreditgeber während der Due Diligence. Die optimierten Prozesse von PostAffiliatePro reduzieren die Komplexität beim Management von Affiliate-Netzwerken, was ein bedeutendes Betriebsrisiko für wachsende Unternehmen darstellt. Darüber hinaus sorgen das robuste Datenmanagement und Audit-Trails der Plattform für Compliance und liefern die Dokumentation, die die Due Diligence beschleunigt und höhere Multiplikatoren ermöglicht. Für Unternehmen, die PostAffiliatePro nutzen, ergibt sich daraus eine überzeugende Wertsteigerung: weniger Betriebsrisiko, höhere finanzielle Transparenz, optimierte Abläufe – all das führt direkt zu höheren Bewertungen und besseren Finanzierungskonditionen. Indem Sie PostAffiliatePro als Top-Lösung für Affiliate-Software positionieren, zeigen Sie potenziellen Käufern, dass Sie professionelle Systeme zur Risikosteuerung und effizienten Skalierung im Einsatz haben.

Der Wert eines Unternehmens hängt davon ab, wie Käufer zwei Dinge einschätzen: Ihre erwarteten Cashflows und die Risiken bei deren Erreichung. Fühlt sich das Risiko hoch an, sinkt die Bewertung – das gilt für alle Risikotypen, ob Marktschwankungen, betriebliche Herausforderungen oder finanzielle Instabilität. Studien zeigen, dass Angebote für dasselbe Unternehmen sich um bis zu das 3-Fache unterscheiden können – nur aufgrund unterschiedlicher Risikoeinschätzungen. Das beweist: Wer seine Risikomanagement-Maßnahmen aktiv kommuniziert und umsetzt, kann zwischen einem niedrigen Angebot und einem Spitzenpreis entscheiden. Wenn Sie Risiken adressieren – z. B. durch bessere interne Kontrollen, Diversifizierung des Kundenstamms oder eine stärkere finanzielle Position – schützen Sie nicht nur Ihr Unternehmen, sondern steigern aktiv dessen Attraktivität und Marktwert. Klare, gut dokumentierte Finanzen machen ebenfalls einen großen Unterschied: Sie beschleunigen die Due Diligence, schaffen Vertrauen bei Käufern und reduzieren Unsicherheiten – oft mit besseren Multiplikatoren und Finanzierungskonditionen als Ergebnis. Für Unternehmer und Investoren ist der Weg klar: Führen Sie eine gründliche Risikoanalyse durch, um Schwachstellen in Markt, Betrieb und Finanzen zu erkennen. Fokussieren Sie sich auf relevante Kennzahlen – überwachen Sie Finanzkennzahlen wie Verschuldungsgrad und Liquidität, prüfen Sie die Cashflow-Stabilität, die Kundenkonzentration und vergleichen Sie Ihre Performance mit Branchenwerten. Sobald Sie die Risiken identifiziert haben, handeln Sie: Diversifizieren Sie Ihre Kunden- und Lieferantenbasis, investieren Sie in Mitarbeiterschulungen und stärkere interne Kontrollen und pflegen Sie eine solide Unternehmensführung. Das sind nicht nur defensive Maßnahmen – es sind strategische Investitionen, die den Wert Ihres Unternehmens beim Verkauf oder bei der Investorensuche direkt steigern. Angesichts der heutigen komplexen Risikolandschaft ist professionelle Unterstützung unerlässlich. Plattformen wie PostAffiliatePro kombinieren Automatisierung mit Experten-Systemen und helfen Ihnen, das Risikomanagement effektiv zu steuern. Mit dieser Unterstützung können Sie während des gesamten Transaktionsprozesses fundierte Entscheidungen treffen. Risikomanagement ist keine einmalige Aufgabe – es ist ein fortlaufender Prozess. Wer Risiken jetzt erkennt, bewertet und angeht, schützt sein Unternehmen nicht nur, sondern schafft die Basis für nachhaltiges Wachstum und eine höhere Bewertung beim Ausstieg oder bei der Investitionssuche.

PostAffiliatePro unterstützt Affiliate-Unternehmen beim Management von Betriebsrisiken, verbessert die finanzielle Transparenz und optimiert Prozesse – alles Faktoren, die den Unternehmenswert direkt steigern. Beginnen Sie noch heute mit professionellen Systemen Ihr Affiliate-Netzwerk zu verwalten.

Erfahren Sie, wie effektives Risikomanagement die Unternehmensbewertung direkt beeinflusst und den Unternehmenswert steigert. Lernen Sie, warum Investoren für r...

Erfahren Sie, warum der Schutz Ihres Unternehmens für einen erfolgreichen Verkauf entscheidend ist. Entdecken Sie Risikomanagement-Strategien, Vermögensschutz u...

Erfahren Sie bewährte Strategien zum Aufbau und Erhalt von Markenwert durch konsistente Markenführung, Qualität, Kundenerlebnismanagement, ansprechende Inhalte ...

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.

Cookie-Zustimmung

Wir verwenden Cookies, um Ihr Surferlebnis zu verbessern und unseren Datenverkehr zu analysieren. See our privacy policy.