Was sind die wichtigsten Arten von Gewinnspannen?

Entdecken Sie die drei Hauptarten von Gewinnspannen: Brutto-, operative und Nettomarge. Erfahren Sie, wie Sie jede berechnen, Branchen-Benchmarks verstehen und ...

8 Min. Lesezeit

Erfahren Sie, was eine Gewinnmarge ist, wie Sie Brutto-, Betriebs- und Nettomargen berechnen und entdecken Sie bewährte Strategien zur Verbesserung der Rentabilität Ihres Unternehmens im Jahr 2025.

Die Gewinnmarge ist eine finanzielle Kennzahl, die den prozentualen Anteil des Umsatzes misst, der nach Abzug aller Kosten verbleibt. Sie zeigt, wie viel Gewinn ein Unternehmen aus seinen Verkäufen erzielt, und ist entscheidend für die Beurteilung der finanziellen Gesundheit und operativen Effizienz.

Die Gewinnmarge ist eine grundlegende finanzielle Kennzahl, die aufzeigt, wie effizient ein Unternehmen seinen Umsatz in tatsächlichen Gewinn umwandelt. Ausgedrückt als Prozentsatz gibt sie an, welcher Anteil jedes Verkaufsdollars nach Abzug aller Ausgaben – von direkten Produktionskosten bis hin zu Steuern und Zinszahlungen – im Unternehmen verbleibt. Diese Kennzahl dient als wichtiger Indikator für die finanzielle Gesundheit, operative Effizienz und die allgemeine Überlebensfähigkeit eines Unternehmens. Das Verständnis der Gewinnmarge ist für Geschäftsinhaber, Investoren und Finanzanalysten unerlässlich, um zu beurteilen, ob ein Unternehmen tatsächlich profitabel ist oder lediglich hohe Umsätze ohne nachhaltigen Gewinn erzielt.

Die Bedeutung der Gewinnmarge geht über die reine Messung der Rentabilität hinaus. Sie gibt Aufschluss darüber, wie gut das Management Kosten kontrolliert, Produkte oder Dienstleistungen wettbewerbsfähig bepreist und Ressourcen effizient einsetzt. Ein Unternehmen kann Millionen an Umsatz generieren, aber dennoch Verluste machen, wenn die Gewinnmarge negativ oder zu niedrig ist, um alle Ausgaben zu decken. Umgekehrt zeigt ein Unternehmen mit geringerer Umsatzbasis, aber gesunder Marge, eine überlegene operative Führung und finanzielle Nachhaltigkeit. Dieser Wert ist besonders nützlich beim Vergleich von Unternehmen innerhalb derselben Branche, da er die Leistung unabhängig von Unternehmensgröße und Umsatzvolumen normalisiert.

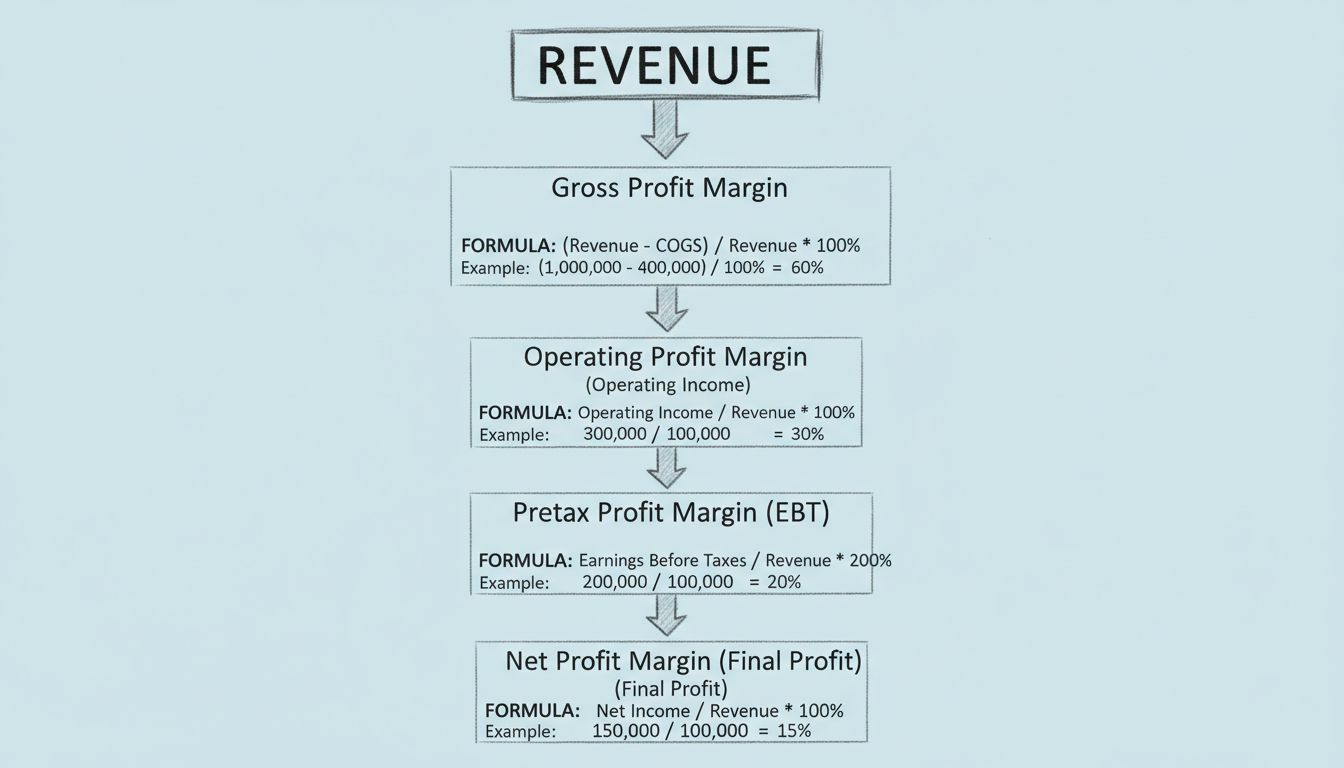

Die Analyse der Gewinnmarge erfolgt auf vier unterschiedlichen Ebenen, die jeweils unterschiedliche Einblicke in die Unternehmensleistung bieten. Diese Ebenen bauen sequenziell aufeinander auf – beginnend mit der grundlegendsten Rentabilitätsmessung bis hin zur umfassendsten Sicht auf die finanzielle Performance. Das Verständnis jeder Ebene hilft dabei, Bereiche zu identifizieren, in denen innerhalb des Unternehmens Gewinne erzielt oder verloren werden.

Die Bruttogewinnmarge misst die Rentabilität unmittelbar nach Berücksichtigung der direkten Kosten für die Herstellung von Waren oder Dienstleistungen. Sie wird berechnet, indem die Produktionskosten (COGS) vom Gesamtumsatz abgezogen, das Ergebnis durch den Umsatz geteilt und mit 100 multipliziert wird. Die Formel lautet: (Umsatz - COGS) ÷ Umsatz × 100. Diese Kennzahl zeigt, wie effizient ein Unternehmen seine Produktionskosten und Preisgestaltung im Verhältnis zu Material- und Lohnkosten steuert. Erzielt ein Unternehmen beispielsweise 500.000 $ Umsatz bei 200.000 $ COGS, beträgt die Bruttogewinnmarge 60 %, d. h. das Unternehmen behält nach Abzug der direkten Produktionskosten 60 Cent von jedem Dollar Umsatz.

Die Bruttogewinnmarge ist insbesondere für Hersteller und produktbasierte Unternehmen wertvoll, da sie die Effizienz des Produktionsprozesses von anderen operativen Faktoren isoliert. Ein sinkender Bruttogewinn kann auf steigende Materialkosten, Ineffizienzen in der Fertigung oder Preisdruck durch Wettbewerber hinweisen. Umgekehrt deutet eine Verbesserung auf bessere Kostenkontrolle, höhere Produktionseffizienz oder erfolgreiche Preiserhöhungen hin. Branchenbenchmarks variieren stark: Luxusgüterhersteller erreichen oft Bruttomargen von 70–80 %, während Einzelhändler aufgrund ihres Geschäftsmodells üblicherweise mit 20–40 % arbeiten.

Die Betriebsergebnis-Marge erweitert die Analyse um sämtliche betrieblichen Aufwendungen über die direkten Produktionskosten hinaus. Dazu zählen Gemeinkosten, Verwaltungslöhne, Marketingausgaben, Forschung und Entwicklung sowie Gebäudekosten. Die Berechnung lautet: Betriebsergebnis ÷ Umsatz × 100, wobei das Betriebsergebnis dem Bruttogewinn abzüglich aller operativen Ausgaben entspricht. Diese Kennzahl zeigt, wie gut das Management die laufenden Betriebskosten steuert und das Geschäft unabhängig von Finanzierungsentscheidungen und Steuerbelastungen führt. Gibt das Unternehmen aus dem obigen Beispiel 100.000 $ für Betriebskosten aus, beträgt das Betriebsergebnis 200.000 $, was einer Betriebsmarge von 40 % entspricht.

Die Betriebsmarge ist entscheidend zur Beurteilung der Managementqualität und operativen Effizienz, da sie die Auswirkungen der Kapitalstruktur (Schulden) und der Steuersätze ausklammert. Ein Unternehmen mit starker Betriebsmarge beweist disziplinierte Kostenkontrolle und effektive operative Umsetzung. Diese Kennzahl ist besonders für Investoren wichtig, die die Managementleistung bewerten, da sie zeigt, wie gut das Kerngeschäft geführt wird, bevor Finanzierungs- und Steueraspekte einfließen. Technologieunternehmen erreichen oft Betriebsmargen von 15–25 %, während Einzelhändler aufgrund höherer Betriebskosten häufig nur 5–10 % erzielen.

Die Vorsteuergewinnmarge berücksichtigt die Auswirkungen von Finanzierungsentscheidungen durch Einbeziehung von Zinsaufwendungen. Sie wird berechnet als: Vorsteuergewinn ÷ Umsatz × 100, wobei der Vorsteuergewinn das Betriebsergebnis um Zinsaufwendungen und außergewöhnliche Gewinne oder Verluste bereinigt. Diese Analyseebene zeigt, wie sich Kapitalstruktur und Finanzierungsentscheidungen auf die Gesamtprofitabilität auswirken. Ein Unternehmen mit hohen Schulden wird eine niedrigere Vorsteuermarge als Betriebsmarge aufweisen, was die Kosten des Fremdkapitals widerspiegelt. Diese Kennzahl hilft Investoren, die Auswirkungen von Verschuldung auf die Rentabilität und das finanzielle Risiko einzuschätzen.

Die Differenz zwischen Betriebs- und Vorsteuermarge spiegelt direkt die Kosten der Fremdfinanzierung wider. Unternehmen mit aggressiver Verschuldung zeigen eine ausgeprägtere Lücke zwischen diesen beiden Kennzahlen. Diese Information ist für Kreditgeber und Investoren wertvoll, um die finanzielle Stabilität und die Fähigkeit zur Schuldentilgung zu beurteilen. Das Verständnis dieser Margenebene hilft, ob die Finanzierungsentscheidungen den Unternehmenswert steigern oder mindern.

Die Nettogewinnmarge ist die umfassendste Rentabilitätskennzahl und berücksichtigt alle Ausgaben einschließlich Steuern. Sie wird berechnet als: Nettogewinn ÷ Umsatz × 100 und zeigt, welcher Prozentsatz des Umsatzes nach Abzug sämtlicher Kosten als Gewinn verbleibt. Im laufenden Beispiel zahlt das Unternehmen 50.000 $ Steuern auf einen Vorsteuergewinn von 140.000 $, der Nettogewinn beträgt also 90.000 $, was einer Nettomarge von 18 % entspricht. Diese Kennzahl wird am häufigsten in Finanzberichten zitiert und von Investoren zur Bewertung der allgemeinen Rentabilität und Nachhaltigkeit eines Unternehmens verwendet.

Die Nettogewinnmarge ist für die langfristige Überlebensfähigkeit eines Unternehmens am wichtigsten, da sie den tatsächlichen Gewinn widerspiegelt, der für Reinvestitionen, Schuldentilgung und Ausschüttungen zur Verfügung steht. Eine gesunde Nettomarge liegt branchenübergreifend typischerweise bei 5–15 %, mit erheblichen Unterschieden. Software- und Technologieunternehmen erreichen häufig 15–25 %, während Einzelhandel und Transport meist mit 2–8 % arbeiten. Diese Kennzahl ist entscheidend, um zu beurteilen, ob das Unternehmen ausreichend Gewinn erwirtschaftet, um Wachstum zu finanzieren, Konjunkturschwankungen zu überstehen und Investoren zu belohnen.

Richten Sie erweitertes Tracking in wenigen Minuten ein. Keine Kreditkarte erforderlich.

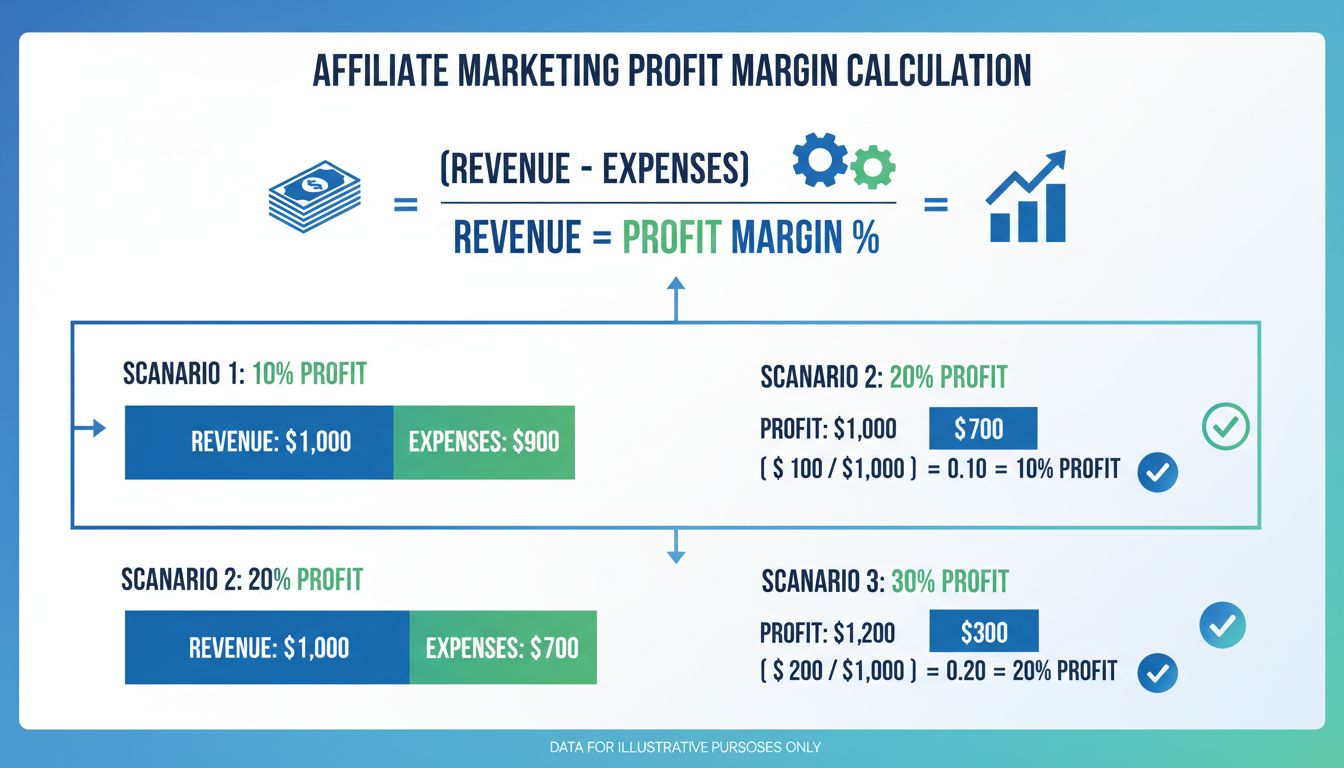

Für die Berechnung von Gewinnmargen muss man die zugrunde liegenden Finanzdaten kennen und die jeweils passende Formel anwenden. Der Berechnungsprozess beginnt mit der Erfassung korrekter Daten aus der Gewinn- und Verlustrechnung und der Anwendung der jeweiligen Formel. Im Folgenden finden Sie praktische Beispiele, die die Berechnung in realen Geschäftssituationen veranschaulichen.

| Margenart | Formel | Was wird gemessen? | Typischer Bereich |

|---|---|---|---|

| Bruttogewinnmarge | (Umsatz - COGS) ÷ Umsatz × 100 | Produktionseffizienz und Preissetzungsmacht | 20–80 % je nach Branche |

| Betriebsergebnis-Marge | Betriebsergebnis ÷ Umsatz × 100 | Operative Effizienz und Kostenkontrolle | 5–20 % bei gesunden Unternehmen |

| Vorsteuergewinnmarge | Vorsteuergewinn ÷ Umsatz × 100 | Einfluss von Finanzierungsentscheidungen | Variiert je nach Kapitalstruktur |

| Nettogewinnmarge | Nettogewinn ÷ Umsatz × 100 | Gesamtprofitabilität nach allen Kosten | 5–15 % in den meisten Branchen |

Nehmen wir ein Softwareentwicklungsunternehmen mit einem Jahresumsatz von 1.000.000 $. Die direkten Kosten (Gehälter der Entwickler für abrechenbare Projekte) betragen 300.000 $, die Betriebsausgaben (Miete, Nebenkosten, Verwaltung) 200.000 $, Zinsen für Unternehmensdarlehen 50.000 $ und die Steuern 100.000 $. Die Bruttomarge beträgt 70 % (700.000 ÷ 1.000.000), die Betriebsmarge 50 % (500.000 ÷ 1.000.000), die Vorsteuermarge 45 % (450.000 ÷ 1.000.000) und die Nettomarge 35 % (350.000 ÷ 1.000.000). Diese Entwicklung zeigt, wie jede Ausgabenstufe die Gewinnmarge verringert.

Die Gewinnmargen unterscheiden sich stark zwischen den Branchen – bedingt durch Unterschiede in Geschäftsmodellen, Kapitalbedarf und Wettbewerbsdynamik. Das Wissen um branchenübliche Benchmarks ist entscheidend, um zu beurteilen, ob die Gewinnmarge eines Unternehmens gesund oder bedenklich ist. Ein Vergleich der 25%igen Nettomarge eines Softwareunternehmens mit einer 3%igen Nettomarge eines Supermarkts ergibt ohne den Branchenkontext ein falsches Bild.

Hochmargenbranchen sind typischerweise Software- und Technologieunternehmen (15–25 % Nettomarge), Pharmaunternehmen (15–20 % durch Patentschutz und hohe F&E-Kosten) sowie Luxusgüterhersteller (20–40 % durch Premiumpreise). Diese profitieren von skalierbaren Geschäftsmodellen, Patentschutz oder starker Markenpositionierung, die höhere Preise und geringere Kosten ermöglichen. Niedrigmargenbranchen sind etwa Einzelhandel (2–6 % Nettomarge), Transport und Logistik (3–8 %), sowie Landwirtschaft (5–10 %). Diese sind von intensivem Wettbewerb, hohen Gemeinkosten und Preisdruck betroffen.

Beratungsunternehmen erzielen meist Nettomargen von 10–20 %, was den Wert von Spezialwissen und die Möglichkeit zu Premiumpreisen widerspiegelt. Finanzdienstleister erreichen durch die Skalierbarkeit ihrer Modelle und den Wert ihrer Dienstleistungen oft 15–25 %. Zu wissen, wo die eigene Branche steht, hilft, realistische Ziele zu setzen und Verbesserungsmöglichkeiten im Vergleich zu Wettbewerbern zu identifizieren.

Erfahren Sie als Erster von neuen Funktionen und Produkt-Updates.

Die Verbesserung der Gewinnmarge erfordert einen ganzheitlichen Ansatz – mit dem Fokus auf Umsatzsteigerung, Kostenreduktion und Effizienzsteigerung. Die besten Strategien zielen auf nachhaltige Verbesserungen ab, die weder Qualität, Kundenzufriedenheit noch Wettbewerbsfähigkeit beeinträchtigen. Unternehmen können ihre Marge durch drei zentrale Hebel verbessern: Preiserhöhungen, Kostenreduktion und Effizienzsteigerung.

Preisoptimierung ist einer der direktesten Wege zur Margenverbesserung. Marktforschung, Wettbewerbsanalyse und dynamische Preisstrategien ermöglichen, zusätzlichen Umsatz zu erzielen, ohne die Kosten proportional zu erhöhen. Viele Unternehmen schöpfen ihr Potenzial nicht aus, indem sie ihre Produkte oder Dienstleistungen unter Marktwert verkaufen. Die Einführung von Preisstufen, Premiumpaketen oder wertbasierten Preisen kann die Marge deutlich steigern. Ein Beratungsunternehmen kann beispielsweise durch Premium-Services oder Servicebündel seine Marge um 5–10 % erhöhen.

Kostenreduktion setzt eine systematische Analyse aller Ausgabenkategorien voraus, um Ineffizienzen und unnötige Kosten zu identifizieren. Dazu gehören bessere Lieferantenverhandlungen, optimiertes Lagermanagement, Vermeidung von Verschwendung in der Produktion und Abbau doppelter Verwaltungsaufgaben. Investitionen in Technik, die Routineaufgaben automatisiert, können die Personalkosten senken und gleichzeitig Qualität und Konsistenz verbessern. Die Kostenreduktion muss jedoch im Gleichgewicht mit Qualität und Mitarbeiterzufriedenheit stehen, da übermäßige Einsparungen langfristig die Wettbewerbsfähigkeit gefährden können.

Steigerung der operativen Effizienz bedeutet, mit bestehenden Ressourcen mehr zu erreichen. Dazu gehört die Optimierung von Arbeitsabläufen, kürzere Produktionszeiten, bessere Kapazitätsauslastung und Investitionen in Mitarbeiterentwicklung. Verbesserte Projektsteuerung, optimierte Terminplanung und geringere Ausfallzeiten tragen zur Margensteigerung bei. Im Dienstleistungssektor verbessert eine höhere Auslastung der abrechenbaren Mitarbeiterzeit – der Anteil der Arbeitszeit, die direkt dem Kunden berechnet wird – die Marge unmittelbar. Viele Dienstleister steigern ihre Marge um 3–5 %, indem sie die Auslastung von 70 % auf 80 % erhöhen.

Gewinnmargendaten sollten strategische Entscheidungen über Ressourceneinsatz, Produktmix und Marktpositionierung steuern. Die Analyse der Margen nach Produkten, Dienstleistungen, Kundensegmenten oder Regionen zeigt, welche Bereiche besonders rentabel sind und weitere Investitionen verdienen. So lassen sich auch schwache Bereiche erkennen, die verbessert oder abgestoßen werden sollten.

Die Beobachtung von Margentrends im Zeitverlauf zeigt, ob sich die Unternehmensleistung verbessert oder verschlechtert. Sinkende Margen bei stabilem oder wachsendem Umsatz deuten auf steigende Kosten, Preisdruck oder operative Ineffizienzen hin, die Managementaufmerksamkeit erfordern. Umgekehrt zeigen steigende Margen erfolgreiche Kostenkontrolle, operative Verbesserungen oder Preiserhöhungen an. Der Vergleich mit Benchmarks und Wettbewerbern liefert wertvolle Kontextinformationen zur Bewertung der eigenen Leistung und zur Identifikation von Vor- oder Nachteilen im Wettbewerb.

Gewinnmargen sind auch für Preisentscheidungen wichtig und helfen, den Mindestpreis für die Erreichung gewünschter Rentabilitätsziele zu bestimmen. Das Verständnis des Zusammenhangs zwischen Volumen, Preis und Marge ermöglicht die Bewertung, ob es sinnvoller ist, mit niedrigen Preisen Marktanteile zu gewinnen oder mit höheren Margen und geringeren Stückzahlen zu arbeiten. Diese Analyse ist besonders beim Eintritt in neue Märkte oder bei Produkteinführungen wichtig, bei denen die Anfangsmargen geringer, aber das Volumenpotenzial höher sein kann.

Im Affiliate-Marketing und bei provisionsbasierten Geschäftsmodellen ist die Analyse der Gewinnmarge besonders wichtig, da sie direkt die Nachhaltigkeit von Provisionsstrukturen und die Rentabilität der Partner beeinflusst. Affiliate-Programme müssen gesunde Margen aufrechterhalten, um wettbewerbsfähige Provisionen zahlen und dennoch profitabel bleiben zu können. Es ist entscheidend, die Beziehung zwischen Kundenakquisitionskosten, Provisionssätzen und dem Kundenwert über die gesamte Laufzeit zu verstehen, um nachhaltige Partnerprogramme zu gestalten.

PostAffiliatePro ermöglicht es Unternehmen, Gewinnmargen im gesamten Affiliate-Netzwerk zu verfolgen und zu analysieren – mit detailliertem Provisions-Tracking, Leistungsanalysen und Rentabilitätsberichten. Die Plattform erlaubt es Händlern, zu überwachen, wie sich verschiedene Provisionsstrukturen auf die Gesamtprofitabilität auswirken, und zu erkennen, welche Affiliate-Kanäle die höchste Rendite bringen. Durch die Analyse der Margen auf Produkt-, Affiliate- und Kampagnenebene können Unternehmen ihre Partnerprogramme so optimieren, dass sie maximal profitabel bleiben und zugleich attraktive Provisionssätze für qualifizierte Partner bieten.

Die Möglichkeit, die Margenanalyse nach Affiliate, Produktkategorie, Trafficquelle oder Kundensegment zu segmentieren, ermöglicht datengestützte Entscheidungen über Provisionsstrukturen, Werbestrategien und Partnergewinnung. Unternehmen können margenstarke Produkte mit höheren Provisionen fördern und margenarme Produkte effizienter vermarkten. Diese granulare Analyse optimiert das gesamte Affiliate-Ökosystem und fördert nachhaltiges Wachstum und Profitabilität.

Die fortschrittlichen Tracking- und Analysetools von PostAffiliatePro helfen Ihnen, Provisionsstrukturen zu überwachen, Auszahlungen zu optimieren und die Rentabilität in Ihrem gesamten Affiliate-Netzwerk zu maximieren. Verfolgen Sie jede Transaktion, analysieren Sie Leistungskennzahlen und treffen Sie datengestützte Entscheidungen, um Ihren Gewinn zu steigern.

Entdecken Sie die drei Hauptarten von Gewinnspannen: Brutto-, operative und Nettomarge. Erfahren Sie, wie Sie jede berechnen, Branchen-Benchmarks verstehen und ...

Entdecken Sie die Grundlagen der Gewinnspanne, ihre Arten, Berechnung und Bedeutung im Affiliate-Marketing. Lernen Sie, wie Sie die Rentabilität Ihres Unternehm...

Erfahren Sie, warum Gewinnspannen im Affiliate-Marketing entscheidend sind. Entdecken Sie, wie Sie sie berechnen, optimieren und gesunde Margen für nachhaltiges...

Treten Sie unserer Gemeinschaft zufriedener Kunden bei und bieten Sie exzellenten Kundensupport mit Post Affiliate Pro.